執筆者:

麻布ブレインズ・スクール 代表

松田会計事務所 代表 税理士 松田 修

今こそ再認識!0D-資金繰りとキャッシュフロー-のコピー.webp)

(第二回はこちら)

今こそ再認識!0D-資金繰りとキャッシュフロー.webp)

今回は、「資金繰り(キャッシュフロー)に関係する経営分析」の続きをご紹介します。

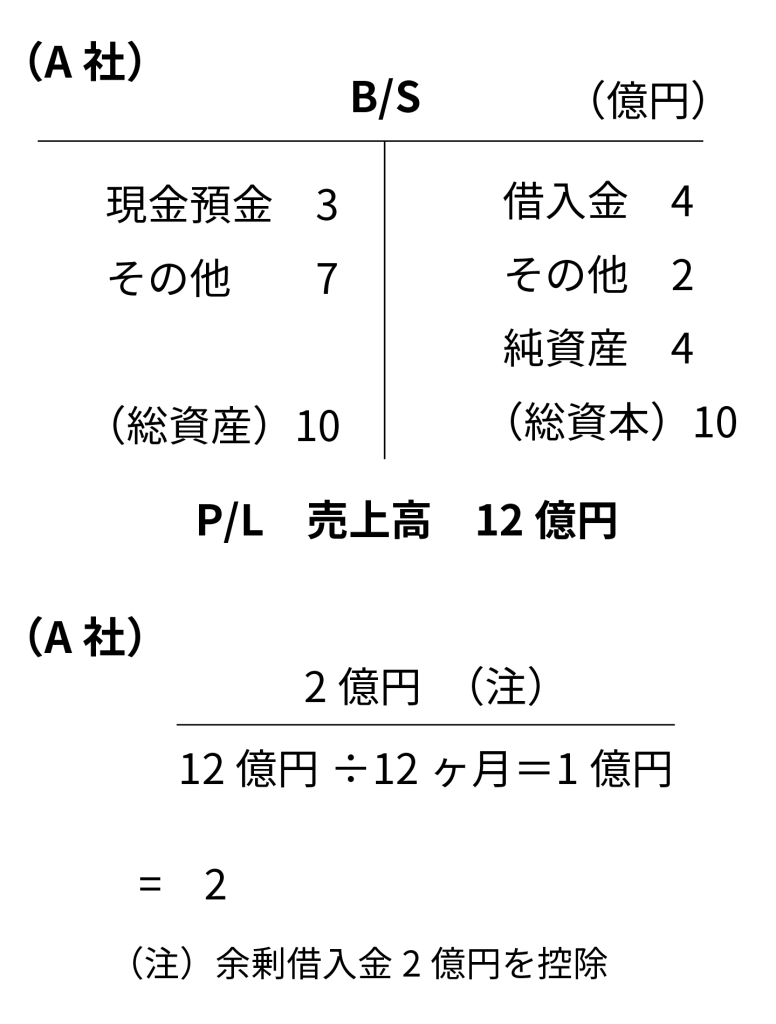

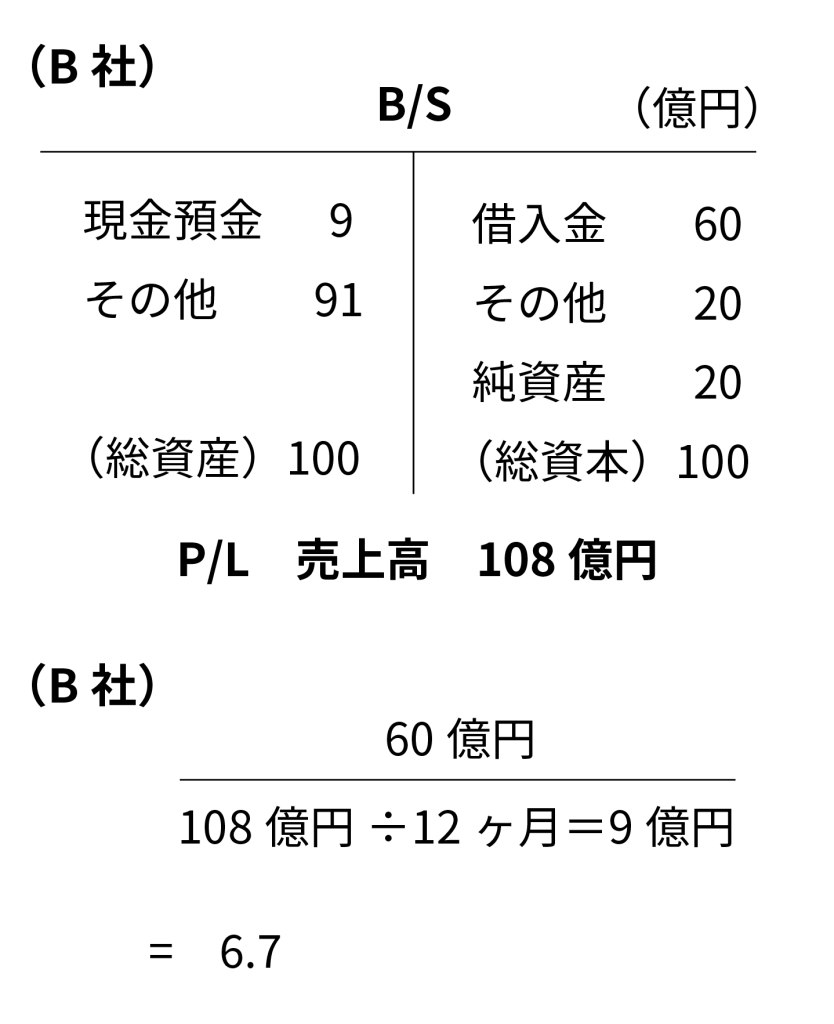

「借入金月商倍率」は、借入金(短期借入金 + 長期借入金 + 社債)が月商の何倍あるかをみる経営指数です。

(算式)

(注)余剰な借入金があり「現金預金」でプールしている場合には、その金額を借入金から控除してください。

下記(図表)のA社の借入金月商倍率2、B社は6になります(A社は余剰の借入金2億円が現金預金にプールされているとし、その金額を借入金から控除しました。)。

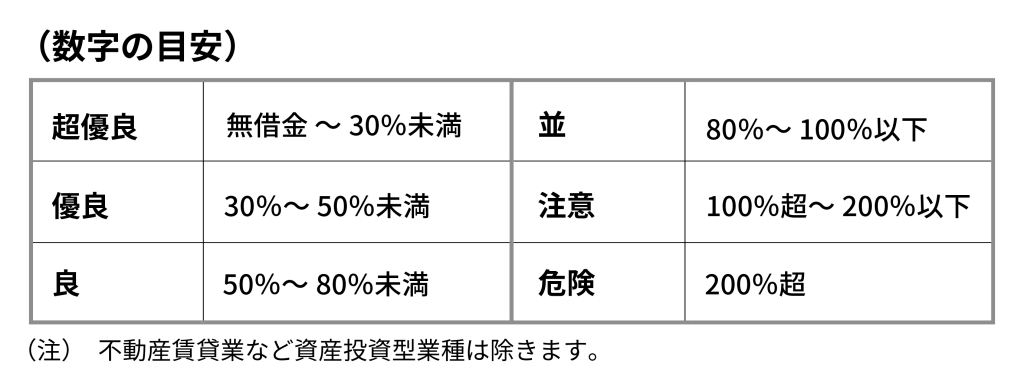

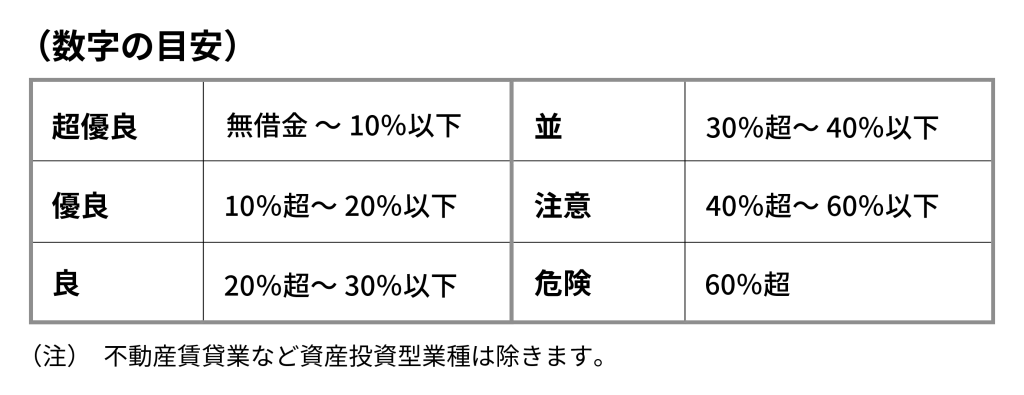

この「借入金月商倍率」は、1.5以下であれば正常、3を超えると要注意で黄色信号、6を超えると危険、赤信号で銀行などの金融機関からの融資が非常に難しくなるといわれています(卸売、商社など薄利多売の業種は、正常1.5以下、要注意1.5超、危険3超になります。)。

なお、「借入金月商倍率」は業種により「粗利益率」が異なるため、参考指数となりますので、この後解説します「債務償還年数」「有利子負債対自己資本比率」とあわせて見てください。

(図表)

(注)余剰な借入金があり「現金預金」でプールしている場合には、その金額を借入金から控除してください。

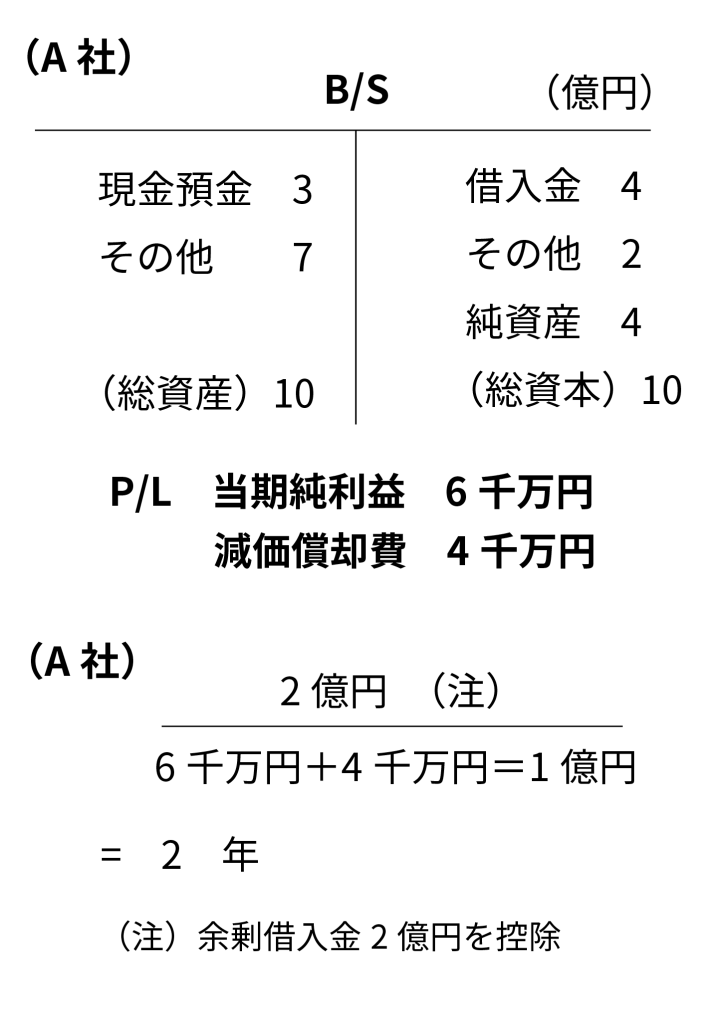

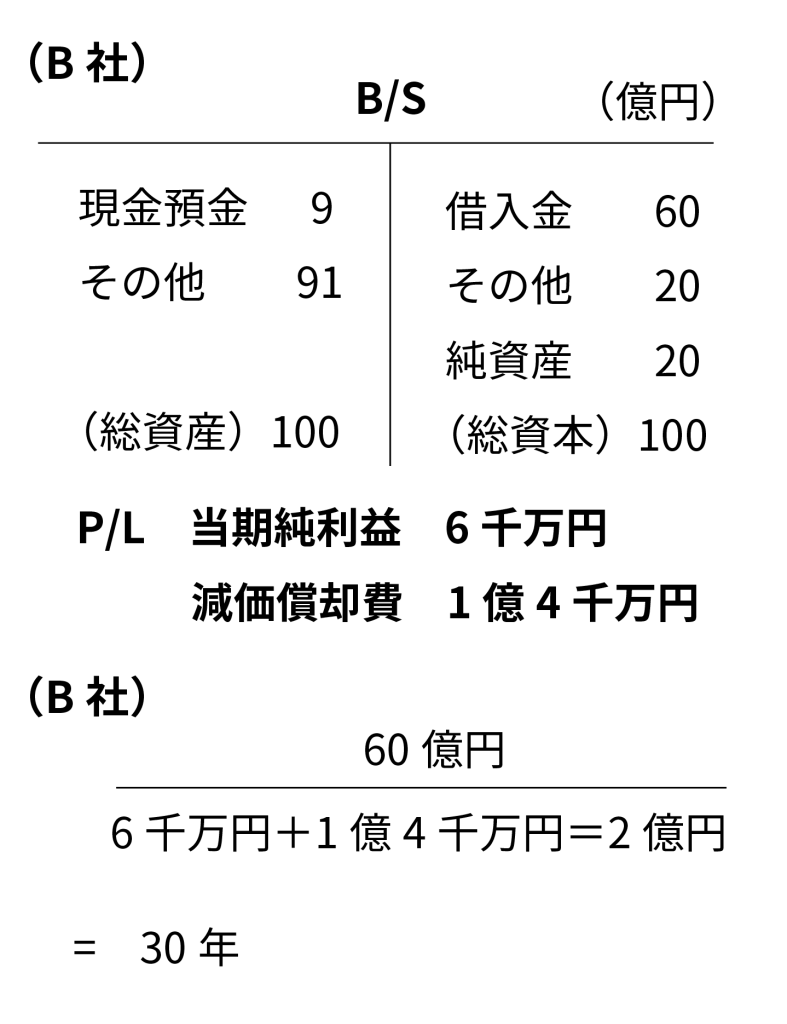

「債務償還年数」は、現在の借入金を1年間に稼ぎ出す現金預金(キャッシュフロー)によって何年で返済できるかを見た経営指数です。

本来はキャッシュフロー計算書の「営業キャッシュフロー」を使って計算すればいいのですが、現在キャッシュフロー計算書は上場会社のみに作成・公開が義務付けられており、非上場会社には作成・公開が義務付けられていません。

便宜上、損益計算書(P/L)から「償却前利益」を計算し、借入金総額(短期借入金、長期借入金、社債の総額)を償却前利益で割って計算しています。

「償却前利益」は「当期純利益」と費用でもお金が出ていかない「減価償却費」の合計額になります(減価償却費はお金が出ていかない費用ですので、当期純利益に加算することにより簡便的に「営業キャッシュフロー」を計算しています。)。

たとえば、ある会社の当期純利益が2,000万円、減価償却費1,000万円としますと償却前利益は3,000万円になります( 当期純利益 2,000万円 + 減価償却費 1,000万円 = 償却前利益 3,000万円 なお、減価償却費は損益計算書(P/L)の販売費及び一般管理費の中に表示されますが、製造業、建設業の場合は、「製造原価報告書」にも減価償却費がありますので、こちらも加算してください。)。

この「償却前利益」という言葉は、銀行など金融機関の方がよく使いますが、この金額が「1年間の利益から借入金を返済できる限度額(Max)」になります。

先ほどの会社ですと「年間3,000万円」まで借入金の返済が可能です。

「債務償還年数」はこの借入金の年間返済額もMax(最大額)で借入金を返済した場合、何年で借入金を返済できるかを見た経営指数です。

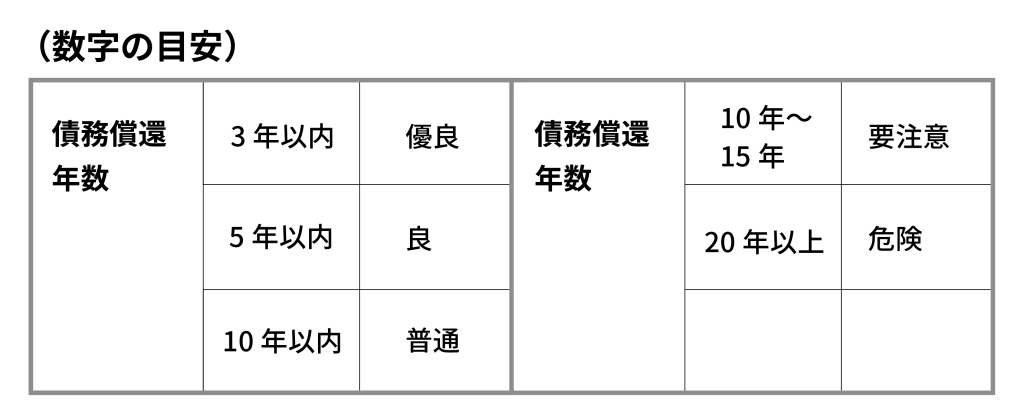

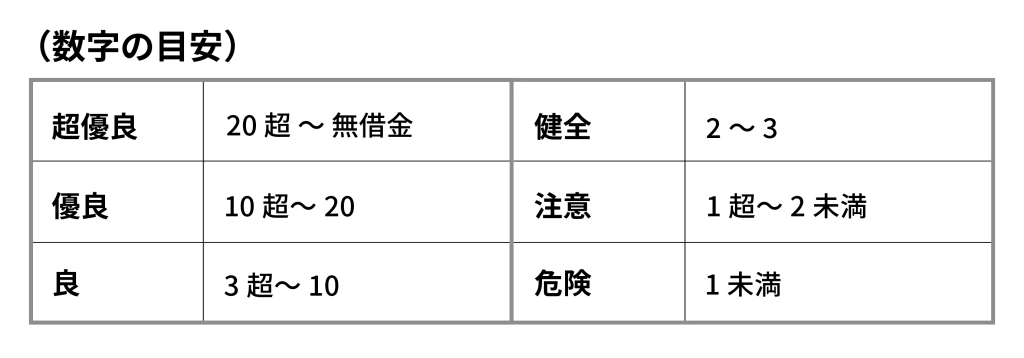

この「債務償還年数」は10年以内であれば普通で、20年以上になりますと銀行など金融機関からの融資が難しくなります。

なお、「償却前利益」の計算方法は(図表)で紹介した計算方法のほか、分子から現金預金を控除する方法、また、正常運転資金(売上債権 + 棚卸資産 - 仕入債務)を控除する計算方法がありますので、「債務償還年数」が長い会社は再計算をして、銀行など金融機関から新規の融資を受ける際にはその数字も提示するといいと思います。

(図表)

(注)余剰な借入金があり「現金預金」でプールしている場合には、その金額を借入金から控除してください。

※ 分子から「現金預金」を控除する方法、「正常運転資金」(売上債権 + 棚卸資産 - 仕入債務)を控除する方法、「現金預金」「正常運転資金」の両方控除する計算方法もあります。

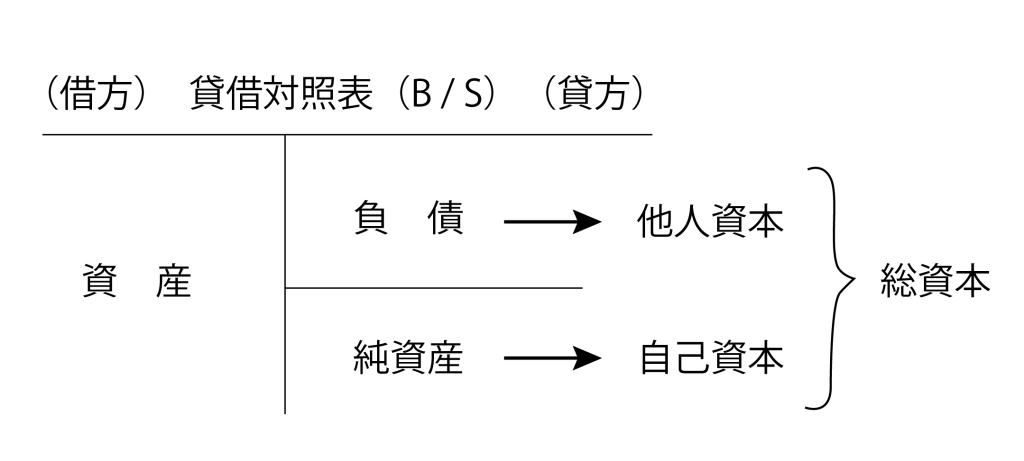

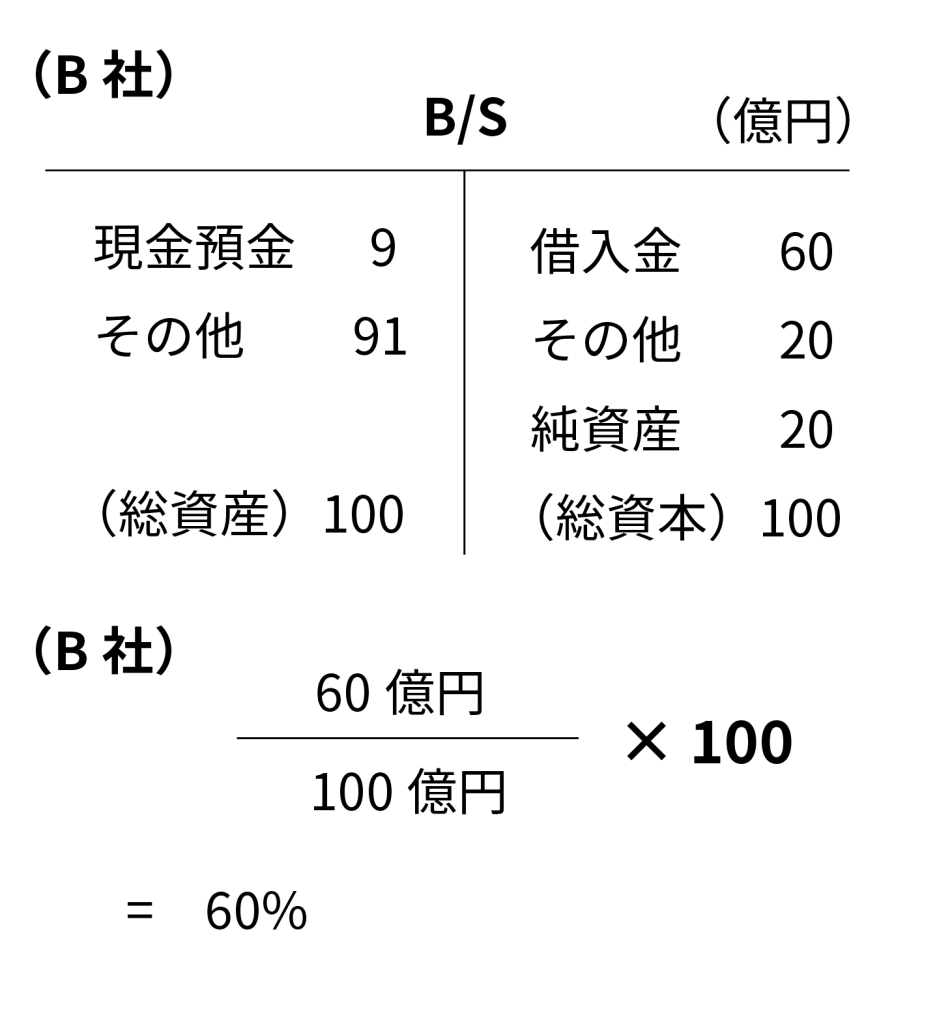

「自己資本比率」とは、総資本に占める自己資本の割合をいいます。下記の貸借対照表を見てください。

貸借対照表の貸方にある「負債の部」のことを別名、「他人資本」と呼びます。銀行など金融機関からの借入金などが理解しやすいと思います。すなわち、他人から借りていますので将来返済する必要があるものです。

それに対して、「純資産の部」のことを「自己資本」と呼びます。日常会話の「自己資金」に意味は近いですが、この自己資本は返済する義務はありません。

そして、この「他人資本」と「自己資本」を合計したものを「総資本」と呼びます(算式で書きますと、他人資本+自己資本=総資本 となります。)。

また、「総資本」は「総資産」とイコールになります。貸借対照表(B/S)は借方合計と貸方合計が一致(バランス)しますので、借方側の「総資産」と貸方側の「総資本」は当然一致するわけです。すなわち、「総資産」と「総資本」の金額は必ずイコールになります(総資産=総資本)。

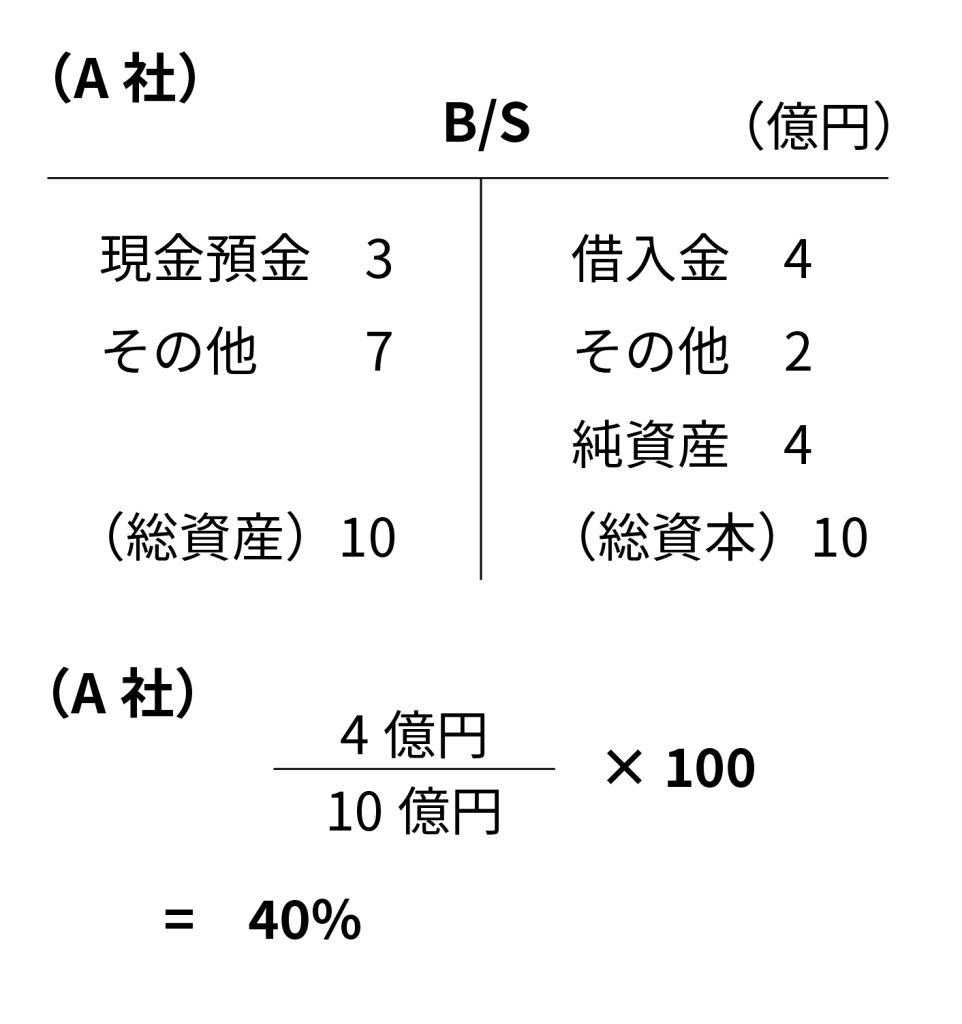

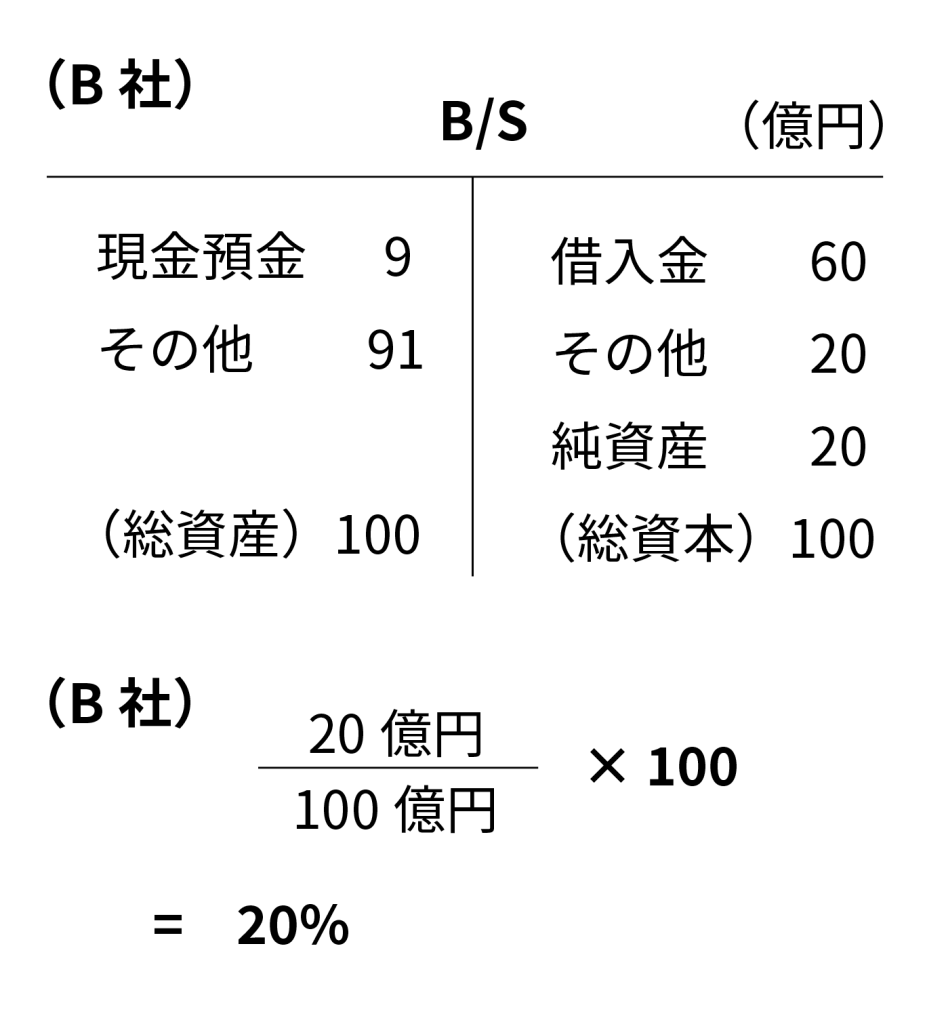

下記(図表)のA社の自己資本比率は40%、B社は20%になります。

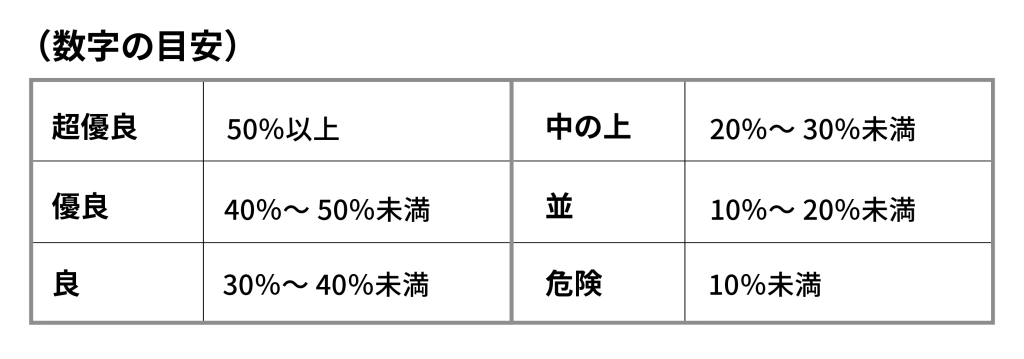

この「自己資本比率」は高いほど財務内容は良好です。反対に、借入金など返済しなければならない負債が多いほどこの比率は低くなります。目安は30%以上といわれています。

また、自己資本比率が40%を超えますと会社の財務状態は非常に安定し、50%を超えると倒産はなくなると言われています。逆に危ないのは10%を切った一桁の場合です。上場会社の倒産(会社更生法、民事再生法など)を見ますと、ほとんどが10%を切って倒産しています。

もちろん、この「自己資本比率」は高いほど財務内容は優良といえますが、「無借金経営」でも、この「自己資本比率」が100%になることはありません。なぜならば、負債の中には買掛金、未払金、預り金といった科目がありますので、これらの科目が全くない会社はないからです。

(図表)

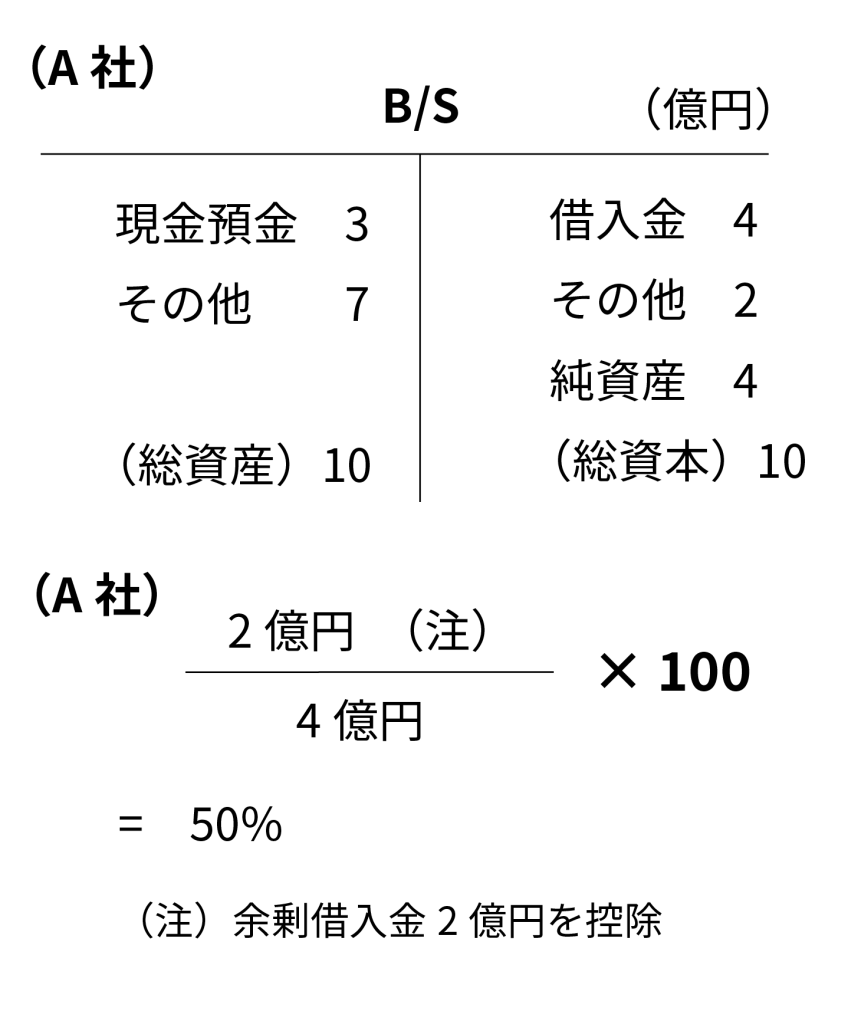

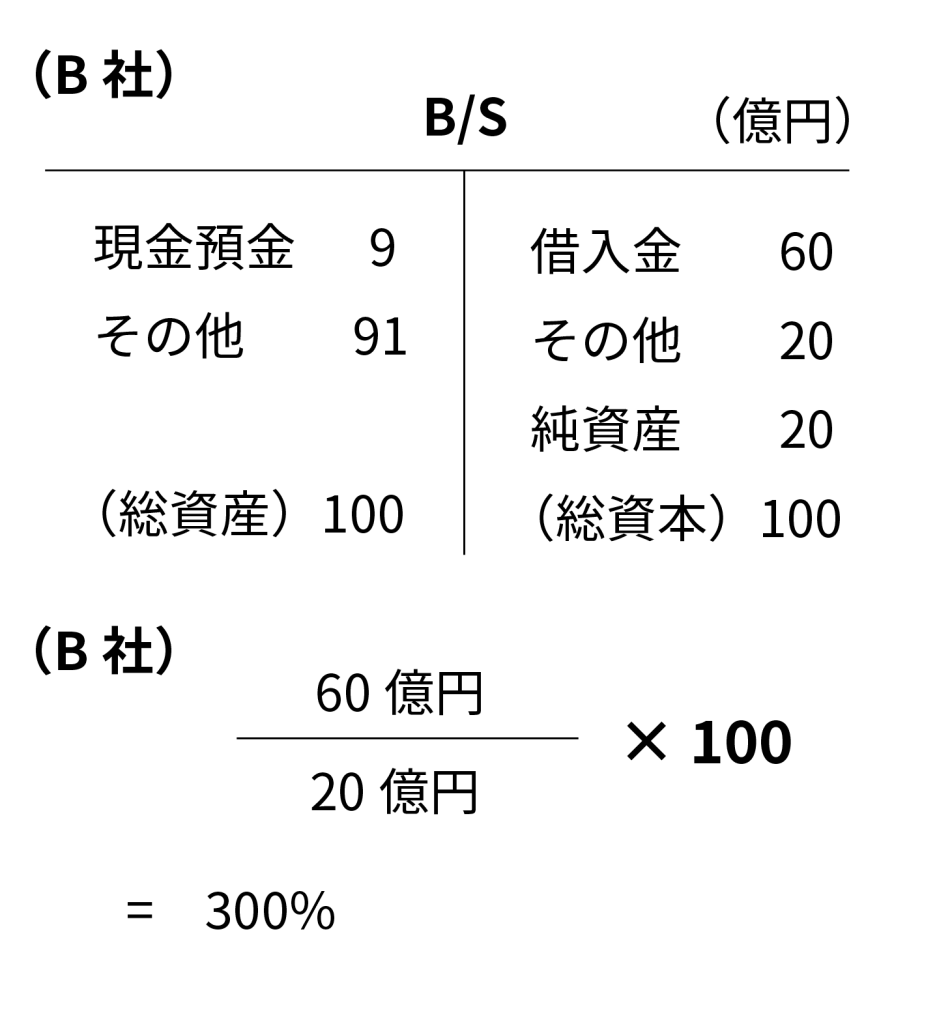

「有利子負債対自己資本比率」とは、利息を支払う必要がある負債(短期借入金、長期借入金、社債など)が返済の必要のない純資産(自己資本)に対してどのくらいあるかをみる指数です。

(算式)

(注)余剰な借入金があり「現金預金」でプールしている場合には、その金額を借入金から控除してください。

この「有利子負債対自己資本比率」は100%以下が適正といわれています。「有利子負債対自己資本比率」が低い場合は、利息を支払う必要がある負債(短期借入金、長期借入金、社債など)の負担が低く財務は健全ですが、「有利子負債対自己資本比率」が高い場合は返済しなければならない借入金、社債の負担が大きいため資金繰り(キャッシュフロー)が悪くなり倒産リスクも高まります。

先程の「自己資本比率」は高く、「有利子負債対自己資本比率」が低いほど財務が安定しているといえます。

下記(図表)のA社の有利子負債対自己資本比率は50%と健全ですが、B社は300%とかなり高く財務状態は非常に悪くなっています。

(図表)

(注)余剰な借入金があり「現金預金」でプールしている場合には、その金額を借入金から控除してください。

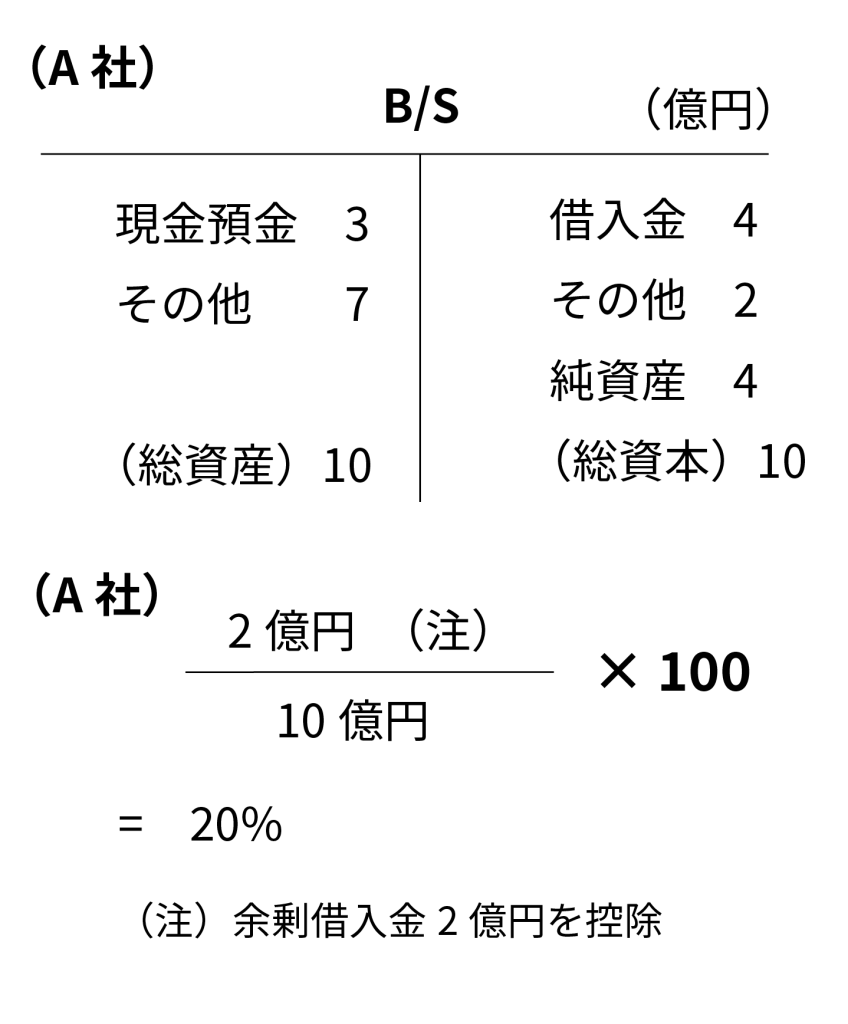

借入金依存率は、利息を支払う必要がある負債(短期借入金、長期借入金、社債など)が総資産に対してどのくらいあるかをみる指数です。

(算式)

(注)余剰な借入金があり「現金預金」でプールしている場合には、その金額を借入金から控除してください。

この「借入金依存率」の適正範囲は30%以下といわれており、数値が低いほど財務状態は健全です。上限は60%といわれ、この「借入金依存率」が60%を超えますと銀行など金融機関からの新規の融資は非常困難になるといわれています。ちなみに倒産企業の「借入金依存率」は72%だそうです。

下記(図表)のA社の借入金依存率は20%と健全ですが、B社は60%とかなり高く、ここでも厳しい数値が出ています。

(図表)

(注)余剰な借入金があり「現金預金」でプールしている場合には、その金額を借入金から控除してください。

インタレスト・カバレッジ・レシオは本業の儲けである営業利益に受取利息と配当金を加算した金額が支払利息・割引料の何倍になっているかを示した指数です。

インタレスト・カバレッジ・レシオは数字が高いほど支払利息・割引料を負担する能力が高くなり、逆に低い場合は営業利益と受取利息・配当金から支払利息・割引料を支払った後の金額が少なくなり、資金繰り(キャッシュフロー)は悪くなります。

(算式)

(注)割引料は、決算書では「手形売却損」「手形譲渡損」と表示されます。

もしインタレスト・カバレッジ・レシオが1の場合は、営業利益と受取利息・配当金から支払利息・割引料を支払うと何も残りません。そしてインタレスト・カバレッジ・レシオが1未満の場合は、営業利益と受取利息・配当金から支払利息・割引料の支払いができなくなり、持ち出しの状態になりますので、早急に改善できないと倒産のリスクが生じます。

下記(図表)のA社のインタレスト・カバレッジ・レシオ17.2と健全ですが、B社は1.8とあまり良い数値ではありません。

インタレスト・カバレッジ・レシオの適正範囲は2~3といわれ、10を超えると優良です。逆に2を下回ってきますと資金繰り(キャッシュフロー)が悪化してきます。

(図表)

(注)余剰な借入金があり「現金預金」でプールしている場合には、その金額を借入金から控除してください。

-300x169.webp)

-300x169.webp)