執筆者:

麻布ブレインズ・スクール 代表

松田会計事務所 代表 税理士 松田 修

今こそ再認識!0D-資金繰りとキャッシュフロー.webp)

(第一回はこちら)

今こそ再認識!0D-資金繰りとキャッシュフロー.webp)

今回は、「資金繰り(キャッシュフロー)に関係する経営分析」をご紹介します。

顧問先やセミナーなどで「会社はどのぐらいの現金預金(キャッシュ)があればいいですか?」とか「うちの会社の現金預金残高(キャッシュ)は適切ですか?」などと質問を受けますが、会社の現金預金(キャッシュ)はその会社の月商(月の売上)が一つの基準となります。

月商(月の売上)を基準とするのは、月商100万円の会社と月商1億円の会社ではひと月に出ていくお金の額が違うからです。当然、月商が大きい会社は仕入れ代金や人件費などの費用も多額になりますが、月商の少ない会社はそれらの支出も少なくて済みます。

また、会社はトータルで見ますと月商以上の支払いは出来ません。会社は仕入れ代金や諸経費、借入金の返済を毎月の売上から行っています。

もし、このような仕入、諸経費、借入金の返済などの支出が、毎月毎月「売上金額」を上回ったら当然会社の資金はショートしてしまいます。

それでは「現金預金」は「月商(月の売上)」の何倍あれば安全でしょうか?基準は「月商の1.5ケ月から2ケ月」になります。最低でも「月商の1ヶ月分の現金預金」は確保して下さい。

お勧め安全圏は「月商の2ヶ月から3ケ月」です。月商が1,000万円の会社は2,000万円から3,000万円の現金預金を持っていれば安全です。

逆に危険なのが現金預金が「月商の1ケ月」を切っているケースです。特に「月商の0.5ケ月」を切りますと倒産危険水域に入りますので、そうならないためにも早目の対策が必要です。

また「コロナ禍」のような状況では「緊急融資制度」を使って少し多めに現金預金(キャッシュ)を手当しましょう。

下記(図表)のA社の現金預金対月商比率は3ヶ月、B社は1ヶ月ですからA社の方が良い状態です。B社は売り上げ規模からいってもう少し現金預金(キャッシュ)を持つ必要がありそうです。

現金預金(キャッシュ)を増やす方法ですが、長期的には「現金預金が増加する原因、減少する原因」で解説しましたように、利益を計上し、貸借対照表(B/S)を改善して現金預金(キャッシュ)を増やしていきますが、手っ取り早い方法は銀行など金融機関からの借入れです。

また、現金預金(キャッシュ)が少なくともいつでもお金が手当て出来るよう「当座借越契約(注)」を結んでいれば問題ありません。

(注)当座借越は総合口座と同じように資金が必要な時は当座預金残高がマイナスになりますので銀行からの借入れが可能です。

たとえば、「極度額」1億円の当座借越契約を結びますといつでも1億円まで借入が出来ます。また、この当座借越は資金の余裕がある時は使わなければ支払利息の節約にもなります。

※ 現金預金残高は、月商の1.5ヶ月から2ヶ月を目安に(最悪1ヶ月は確保)

※ 現金預金残高、月商の2ケ月から3ヶ月が安全経営

※ 現金預金残高が月商の0.5ヶ月を切ると倒産危険水域

※「コロナ禍」のような非常事態の時は「緊急融資」を使って現金預金(キャッシュ)を多めに用意

(参考指数) 倒産直前の決算書から「現金預金対月商比率」を計算

マイカル(H13 会社更正法) 0.8ヶ月

そごう(H13 民事再生) 0.4ヶ月

福助(H15 民事再生) 0.4ヶ月

宝船(H15 民事再生) 0.4ヶ月

大木建設(H16 民事再生) 0.9ヶ月

先程、「現金預金対月商比率」で現金預金(キャッシュ)を増やす手っ取り早い方法は銀行など金融機関からの借入れですとお話ししました。

「無借金経営」でなく銀行など金融公庫からの借入金があっても現金預金(キャッシュ)をある程度持っていれば会社の資金繰り(キャッシュフロー)は問題ありません。

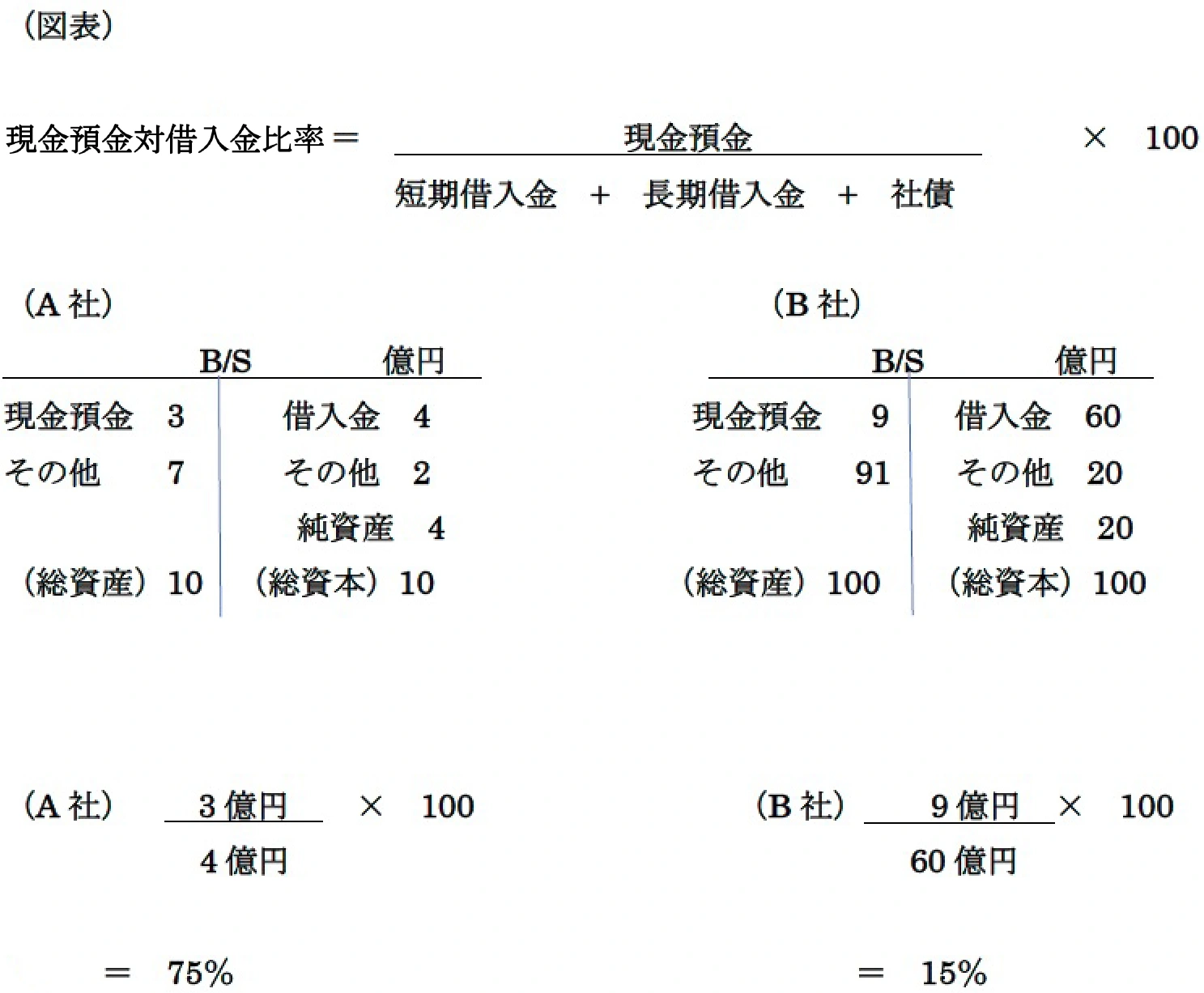

この「借入金に対して現金預金をいくら持っているか」を計算しているのが、「現金預金対借入金比率」になります。この指数は銀行など金融機関の借入金とうまく付き合っているかどうかを見る目安にもなります。

「現金預金対月商比率」で「現金預金が月商の2ヶ月から3ケ月分が安全ですが最低でも月商の1ヶ月分の現金預金は確保して下さい。」とお話ししました。当然、会社の現金預金が少なくなりますと経営に余裕が無くなり、最悪資金ショートで倒産してしまいます。ですから会社は借入をしてでも安全な現金預金は確保すべきです。

この「借入金に対して現金預金をいくら持っているか(現金預金対借入金比率)」の一つの目安は30%です。少なくとも借入金に対して30%以上の現金預金は確保して下さい。会社で1億円の借入がある場合には3,000万円以上の現金預金を持つようにして下さい。

なお、前にも解説しましたが「当座借越契約」を結びいつでも十分な現金預金(キャッシュ)が準備できる場合はこの限りではありません。

そして、キャッシュフロー経営でのお勧め安全圏は50%以上です。すなわち会社で1億円の借入がある場合には5,000万円以上の現金預金を持つと非常に安全です。ちなみにこの(現金預金対借入金比率)が100%以上になりますと実質「無借金経営」になります。(1億円の借入金に対して現金預金を1億円以上持っているケース)

そして、この(現金預金対借入金比率)が10%以下になりますと倒産危険水域に入りますので、そうならないためにも早目の対策が必要です。

下記(図表)のA社の現金預金対借入金比率は75%、B社は15%ですからA社の方が良い状態です。B社は銀行など金融機関から借入れを行ってももう少し現金預金(キャッシュ)を持つ必要がありそうです。(「当座借越契約」を結び、いつでも十分な現金預金(キャッシュ)が準備できる場合は除きます。)

現金預金対借入金比率が100%は実質無借金経営

〃 50%以上が安全経営

〃 30%以上は要確保

〃 10%以下は危険水域

(参考指数)倒産直前の決算書から「現金預金対借入金比率」を計算

マイカル(H13 会社更正法) 9.9%

そごう(H13 民事再生) 1.9%

福助(H15 民事再生) 5.3%

宝船(H15 民事再生) 5.0%

大木建設(H16 民事再生) 5.3%

「キャッシュフロー経営」「キャッシュフロー重視」といいますと「無借金経営」を想像する方も多いと思いますが、実は「無借金経営」が全てではありません。

勿論、銀行など金融機関からの借入金は少ない(又は無い)に越したことはありませんが、会社では「運転資金」や「固定資産などの取得(設備資金)」に多額の資金が必要になります。特に会社が成長し、発展する過程においては多額の「運転資金」や「設備資金」が必要になります。

下手に無借金経営にこだわりますと、会社の成長が阻害されることもあります。

勿論、借金ジャブジャブの経営では倒産予備軍になりますので論外ですが、「キャッシュフロー経営」「キャッシュフロー重視」では銀行など金融機関からの借入金とのうまく付き合っていくことをお勧めします。

運転資金が要らない会社や運転資金が余る「運転資金余剰」が出る会社で「固定資産」もほとんど不要な会社であれば銀行など金融機関からの借入金ゼロの「無借金経営」を目指すことも可能ですが、多額の「運転資金」が必要な会社や工場、機械装置などの「固定資産」を所有する必要がある会社では、この「無借金経営」はなかなか難しいのが現実です。

そこで「無借金経営」を目指すのではなく、「現金預金対借入金比率」が100%以上の「実質無借金経営」を目指しましょう。勿論、いきなり「実質無借金経営」も困難ですから、「現金預金対借入金比率」を30%、50%、70%と上げて行き最終的なゴールとして「実質無借金経営」を目指していきましょう。

日本の銀行を例える(皮肉る)表現に「銀行は晴れている時に傘を貸して、雨が降ると傘を取り上げる」というのがあります。晴れている時、すなわち会社の業績がいい時は銀行など金融機関もニコニコして「資金の需要はありませんか?」などと聞いてくれますが、雨が降っている時、すなわち会社の業績が悪い時には融資をお願いしても断られることがあります。

それでしたら、銀行など金融機関が貸してくれる時に今すぐ必要でないお金ででも借りておくのも一案です。先々運転資金が増大するかもしれませんし、設備資金が必要な場面もあるかもしれません。今すぐ必要がない資金は預金しておけばいいのです。また、「当座借越契約」を頼むのも一案です。

(ただし、現金預金が充分あり、「運転資金」が必要なく、固定資産も買う予定のない会社は支払利息が無駄ですのでやめましょう。)

これは私がこの仕事を始めたころ(20代後半で独立前)のお話です。ある顧問先は借入金が5億円ほどあり、現金預金もまた5億円ほどありました。その会社の社長さまに「社長さん、支払利息がもったいないから一部借入金を返済したらどうですか?」と提案したことがあります。返ってきた答えは「松田さん、銀行さんは晴れている時に傘を貸して、雨が降ると傘を取り上げるから、うちの会社は銀行が借りて下さいという時は全部借りて預金しておくんだ」と言われました。「でも、利息がもったいなくないですか?」と言ったところ、「利息は経費で落ちるんだから税金も安くなるし、保険みたいたなもんだよ」という答えが返ってきました。

当時は実務経験も浅く、独立前でしたので、「そういうものか」ぐらいにしか思っていなかったのですが、数年前に100円ショップのダイソーの社長がある雑誌のインタビューで全く同じことを話していました。

ダイソーも銀行が借りて下さいという時は全部借りて預金していたそうです。知り合いの社長から「利息がもったいないからそんなに借りなくてもいいのでは」と言われたそうですが、やはり、「銀行さんは晴れている時に傘を貸して、雨が降ると傘を取り上げるから、うちの会社は銀行が借りて下さいという時は全部借りて預金しておくんだ」と言っていたそうです。

その後、貸し渋り、貸し剥がしの問題が起き、知り合いの会社はうまく資金調達が出来なかったが、ダイソーは資金が充分にあったため計画通り出店できた、と話しておりました。

(第三回はこちら)

今こそ再認識!0D-資金繰りとキャッシュフロー-のコピー.webp)

-300x169.webp)

-300x169.webp)

今こそ再認識!0D-資金繰りとキャッシュフロー-のコピー-300x169.webp)