執筆者:

麻布ブレインズ・スクール 代表

松田会計事務所 代表 税理士 松田 修

(第3回はこちら)

今回も引き続き貸借対照表を解説します。

貸借対照表(B/S)の貸方(右側)にはマイナスの財産である「負債」が入ります。

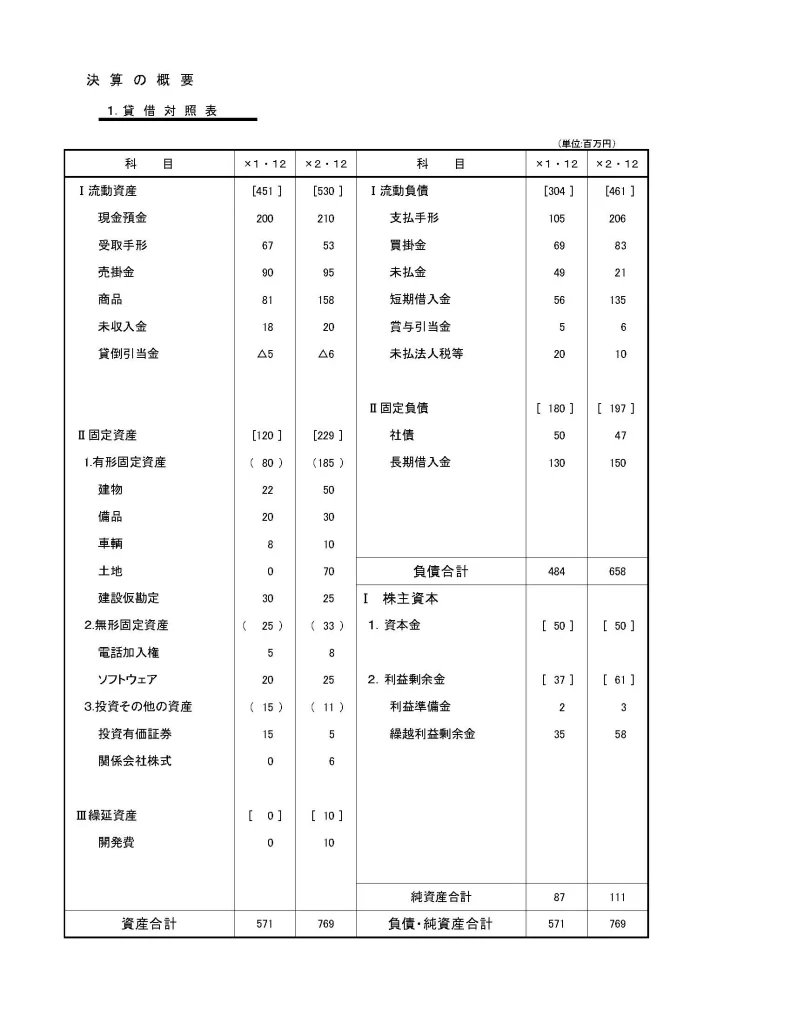

貸借対照表(B/S)では負債を二つに区分して表示しますが、最初に表示されるのが「流動負債」になります。

「流動負債」は一年以内に支払う債務をいいます。(これを「一年基準」又は「ワンイヤールール」といいます。)

モデル会社の「流動負債」に「支払手形」があります。日本の手形は60日、90日、120日と期日がありますが、少なくとも1年以内には満期が来て支払いが行われます。

また、「買掛金」「未払金」「預り金」も通常1年以内に期日が来て支払いが行われます。

銀行など金融機関からお金を借りたときは、簿記の検定試験では「借入金」で処理しますが、貸借対照表では「短期借入金」と「長期借入金」に区分して表示します。

決算から一年以内に返済する金額が「短期借入金」に表示されます。

流動負債の最後に「未払法人税等」がありますが、損益計算書で解説した「法人税、住民税及び事業税」は原則、決算から2か月で納税する必要があります。

このように決算から一年以内に支払われる債務(負債)は「流動負債」に表示されます。

「流動負債」の次に「固定負債」があります。「固定負債」は、流動資産とは違い会社が決算から1年を超えて支払う債務(負債)をいいます。

モデル会社の「固定負債」に「社債」と「長期借入金」があります。「社債」の償還は1年をこえますし、「長期借入金」は銀行など金融機関の借入金で決算から1年を超えて返済する金額が表示されます。

1年基準(ワンイヤールール)

決算から1年以内に現金化するもの

正常営業循環基準

通常の営業過程にあるもの、商品・製品・仕掛品、売掛金・受取手形は、1年以上かかっても流動資産に表示される

会社で長期的に保有する資産をいいます。

➀ 有形固定資産

形のあるもの 建物、備品、車輌、土地など

② 無形固定資産

形のないもの ソフトウェア、特許権、営業権(のれん)など

③ 投資その他の資産

投資有価証券、関係会社株式、敷金 など

会社法で認められている「費用の繰延べ」、資産価値はない

1年基準(ワンイヤールール)

決算から1年以内に支払うもの支払手形、買掛金、短期借入金など

決算から1年以内に支払うもの 社債、長期借入金など

貸借対照表(B/S)の借方(左側)には資産、貸方(右側)には負債と純資産が入りますが「負債」のことを別名「他人資本」、「純資産」のことを別名「自己資本」といいます。

そして、自己資本と他人資本を足したものを「総資本」といいます。貸借対照表(B/S)の左側(借方)の合計は「総資産」になり、右側(貸方)の合計は「総資本」になります。

貸借対照表(B/S)は英語でバランスシートといい、左側(借方)と右側(貸方)の金額は一致しますので「総資産」=「総資本」の関係になります。

分かりやすい例として、ある方が資本金10,000,000円出資して株式会社を作りますと、この資本金は「自己資本」になります。

会社で銀行など金融機関などからお金を借りますと「借入金」ですが、この借入金は「他人資本」になります。

「借入金」は利息が付きますし月々の返済も必要ですが、「資本金」には利息は付かず、また返済も不要ですので、会社はこの「自己資本」が多い方が安全で、また財務内容もいいといえます。

会社で、この返済の必要のない「自己資本」がどの位あるかを見ているのが、下記「自己資本比率」になります。

自己資本比率

(計算式)

$$\text{自己資本比率} = \frac{\text{純資産の部(自己資本)}}{\text{負債の部(他人資本)} + \text{純資産の部(自己資本)}} \times 100$$

先ずは、簡単な事例で解説します。

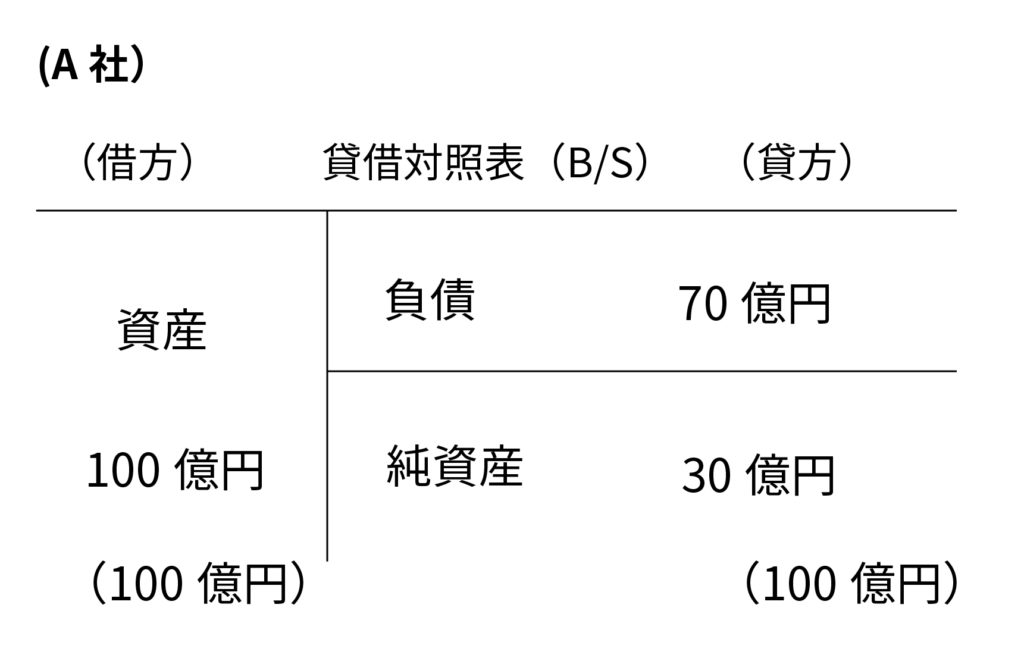

この会社(A社)は、「資産100億円 負債70億円 純資産30億円」ですので「自己資本比率」は下記の通り30%と計算されます。

自己資産比率

$$\frac{\text{純資産 30億円}}{\text{負債70億円} + \text{純資産30億円} = \text{100億円}} \times 100 = 30\%$$

以下の会社(B社)は、「資産50億円 負債10億円 純資産40億円」ですので「自己資本比率」は下記の通り80%計算されます。

自己資産比率

(計算式)

$$\frac{\text{純資産 40億円}}{\text{負債10億円} + \text{純資産40億円} = \text{50億円}} \times 100 = 80\%$$

上記の例では、A社の「自己資本比率」は30%、B社の「自己資本比率」は80%ですので、自己資本比率の高いB社の会社のほうが財務内容はいい状態といえます。

では、モデル会社の「自己資本比率」を計算してみましょう。

| 前期 | 当期 |

| $$\frac{\text{( )}}{\text{( )} + \text{( )}} \times 100$$ $$= \quad \quad \% \quad$$ | $$\frac{\text{( )}}{\text{( )} + \text{( )}} \times 100$$ $$= \quad \quad \% \quad$$ |

| 前期 | 当期 |

| $$\frac{\text{( 87 )}}{\text{( 484 )} + \text{( 87 )}} \times 100$$ = 15.2 % | $$\frac{\text{( 111 )}}{\text{( 658 )} + \text{( 111 )}} \times 100$$ = 14.4 % |

「自己資本比率」は高い方が会社の財務内容は良くなります。そして「自己資本比率」の合格点は30%以上といわれています。また、「自己資本比率」が40%以上になりますと会社は財務的に非常に安定し、50%以上になりますとまず倒産しないといわれています。

逆に好ましくないのが「自己資本比率」が10%未満に低下しているケースです。少し前の話になりますが、景気の悪い時に「マイカル そごう 福助」などの会社が倒産(会社更生法や民事再生法の適用)しましたが、最後は「自己資本比率」が3%から5%に低下していました。

上場会社といえども「自己資本比率」が10%を下回り一桁になりますと会社は危険な状態に陥ります。

超優良 50%以上

良 30%~40%未満

並 10%~20%未満

優良 40%~50%未満

中の上 20%~30%未満

危険 10%未満

では、純資産(自己資本)を大きくし「自己資本比率」を高めるにはどのようにすればいいでしょうか?

そのためには純資産(自己資本)の内容を理解する必要があります。会社の純資産(自己資本)は性格の違う次の2つで構成されています。

モデル会社の貸借対照表を見て下さい。(純資産の部)に「資本金」がありますが、この会社の「資本金」は50百万円(5,000万円)ですが。この50百万円(5,000万円)は会社の株主の方が払い込んだ金額になります。

株式会社では、いったん「資本金」を入れてもらうと会社清算まで払い戻ししません。

現在の会社は「清算」前提に経営していませんので、実質「資本金」は会社では返済不要の資金になります。

純資産(自己資本)のもう一つは、過去の利益の蓄積(内部留保)になります。

モデル会社の貸借対照表を見て下さい。(純資産の部)に「利益剰余金」がありますが、この「利益剰余金」は過去の利益の蓄積(内部留保)になります。

モデル会社の当期の「利益剰余金」は36百万円(3,600万円)ですが、この金額が会社設立から今までに出した利益の合計金額になります。

さらにこの「利益剰余金」は会社が税金を払い、株主の方に配当した後の利益ですので、この「利益剰余金」も返済不要の資金になります。(正確にいいますと次の「株主総会」での配当金は支払われていません。)

この「利益剰余金」を別名「内部留保」といいます。会社の貸借対照表を見て「この会社は内部留保が大きいとか、内部留保が厚い」というと過去に多くの利益を出し、「利益剰余金」が大きい会社をいいます。逆に「内部留保が小さいとか、内部留保が薄い」といいますと過去にあまり利益をでしていないで「利益剰余金」の少ない会社をいいます。

したがいまして、会社の純資産(自己資本)を大きくするには次の2つの方法があります。

① 株主の払込金を増やす → 増資をする

② 利益剰余金(内部留保)を増やす → 利益を出す

ちなみに、上記の逆を行いますと会社の純資産(自己資本)は減少します。日本ではあまり行いませんが、「払い戻し減資」をしますと純資産(自己資本)は減少します。

また会社が赤字(純損失)を出しますと純資産(自己資本)は減少します。「純資産」50億円の会社は50億円の赤字(純損失)まで耐えられます。もし、「純資産」50億円の会社が50億円の赤字(純損失)を出しますと「純資産」は0円になります。

「純資産」1千万円の会社は1千万円の赤字(純損失)までしか耐えられません。もし、「純資産」1千万円の会社が2千万円の赤字(純損失)を出しますと「純資産」は△1千万円になります。この会社は、資産の額より負債の額が大きくなり、この状態を「債務超過」といいます。

会社の純資産(自己資本)は次の2つ

「資本金」勘定で表示され、株主が出資した金額、会社を清算しない限り返済不要の資金

「利益剰余金」と表示され、会社設立から今までに出した利益の合計金額、「利益剰余金」は会社が税金を払い、株主の方に配当した後の利益ですので返済不要の資金

純資産(自己資本)の内容は、① 株主の払込金 ② 過去の利益の蓄積(内部利益)、上記のように「返済不要の資金」ですので、このような「返済不要の資金」が大きくなると「自己資本比率」が高くなり財務内容の良い会社になる。

また、純資産(自己資本)を大きくする方法は次の2つ

① 株主の払込金 → 増資

② 過去の利益の蓄積(内部留保) → 利益を出す

-300x169.webp)

-300x169.webp)

今こそ再認識!0D-資金繰りとキャッシュフロー-のコピー-300x169.webp)