執筆者:

麻布ブレインズ・スクール 代表

松田会計事務所 代表 税理士 松田 修

損益分岐点売上高とは、その金額の売上高を達成したときに利益がちょうど0 円になる売上高をいい

ます。

例えば、ある会社の損益分岐点売上高が年間5億円だとすると、5億円の売上があったとき利益はちょ

うど0 円になるわけです。またこの年に売上が5 億円を超えると利益を計上することができ、売上が5

億円を下回ると赤字になってしまいます。

それでは、損益分岐点売上高はどのように計算するのでしょうか?

会社の経費は、次のように「変動費」と「固定費」で構成されています。

変動費は、売上高の増減に比例して増減する費用をいいます。例えば、売上原価、フルコミッションの

営業マンの給料、クレジットカードの手数料などが該当します。

製造業・建設業は、材料費・外注加工費が該当します。

一方、固定費は、売上高の増減に関係なく一定の費用をいいます。例えば、役員報酬、地代家賃、減

価償却費、保険料、支払利息などをいいます。

実務では一つの科目の中に「変動費」と「固定費」が混在している場合があります。例えば「支払運賃」

の中に売上に伴う発送費(変動費)と事業所間の支払運賃(固定費)が混在している場合には、「支払運

賃(変動費)」「支払運賃(固定費)」と科目を分けて処理するといいと思います。

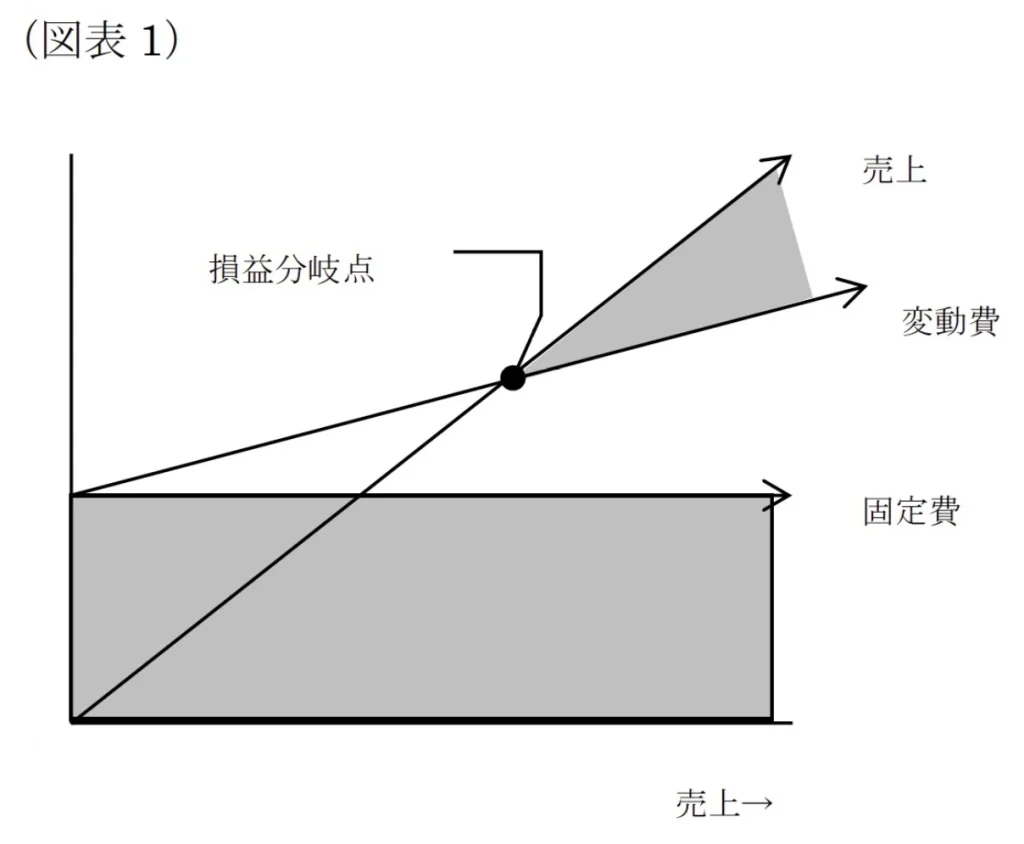

図表1 でグラフ化していますように、売上がたとえ0 円でも固定費は発生します。そして、変動費は

売上が0 円の時は発生しませんが売上が上がるにつれて変動費は増加していきます。そして売上の増加

グラフと変動費の増加グラフが交わったところが損益分岐点売上高です。

損益分岐点売上高を超えた売上のグラフと変動費のグラフの差の部分が利益の額になります。すなわ

ち、損益分岐点を少し超えたところでは利益はあまり多くなりませんが、損益分岐点を売上が大きく超

えますと利益の額は大幅に増大していきます。逆に損益分岐点売上高を実際の売上が下回りますと損失

(赤字)になります。

損益分岐点売上高を意識することで、会社の経営は大きく変わってきます。たとえばあと何パーセン

ト売上を増やせば利益が出ると分かれば、そのための方策を検討することもできます。あるいはあと何

パーセント売上が減っても利益が出ると分かっていれば、売上減少の対策を冷静に講じることもできる

でしょう。

損益分岐点を知るためには「変動費」「固定費」「変動費率」の3つの数字が必要となります。変動費と

は、前述の通り、売上原価などのように売上げに比例して増減する費用のことです。

一方、固定費とは、人件費に代表されるように、売上高に関係なく発生する費用を指します。そして最

後の変動費率は、変動費を売上高で割ったものです。

これら3つの数字を使って損益分岐点売上高を求めます。具体的な計算式は次の通りです。

損益分岐点売上高(円)=固定費÷(1-変動費率 = 限界利益率)

この数式が意味するのは、売上げには変動費がかかるということです。その変動費を除いた金額(後述

しますが「限界利益」といいます。)と固定費が同額になったところが損益分岐点売上高になります。

したがって固定費を(1-変動費率 = 限界利益率)で割りますと損益分岐点売上高になります。

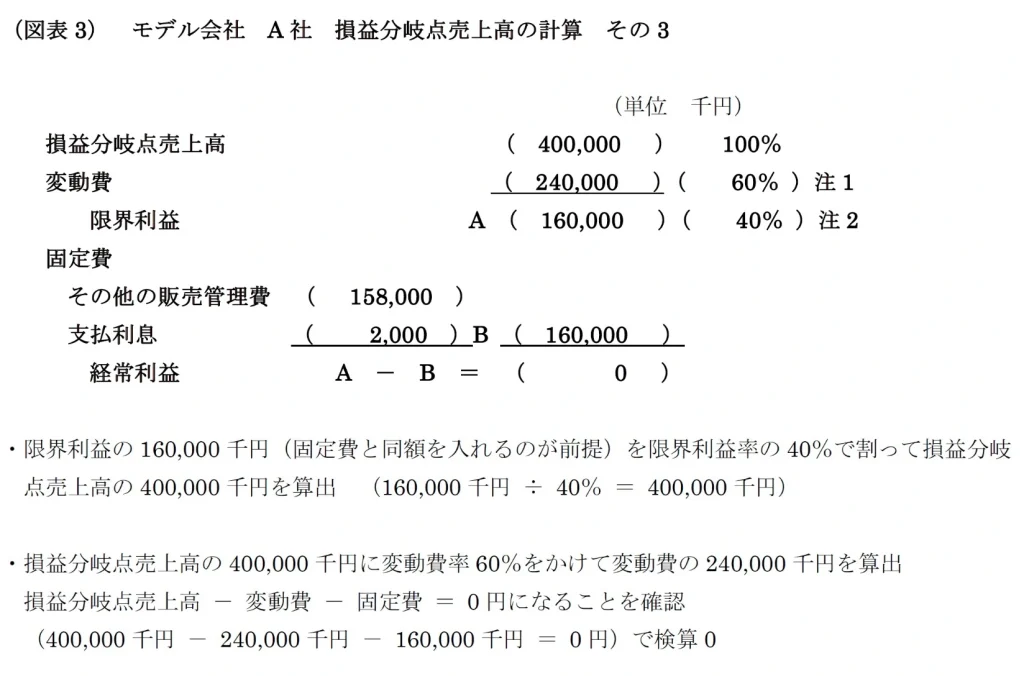

それではモデル会社を使って実際に「損益分岐点売上高」を計算してみましょう。

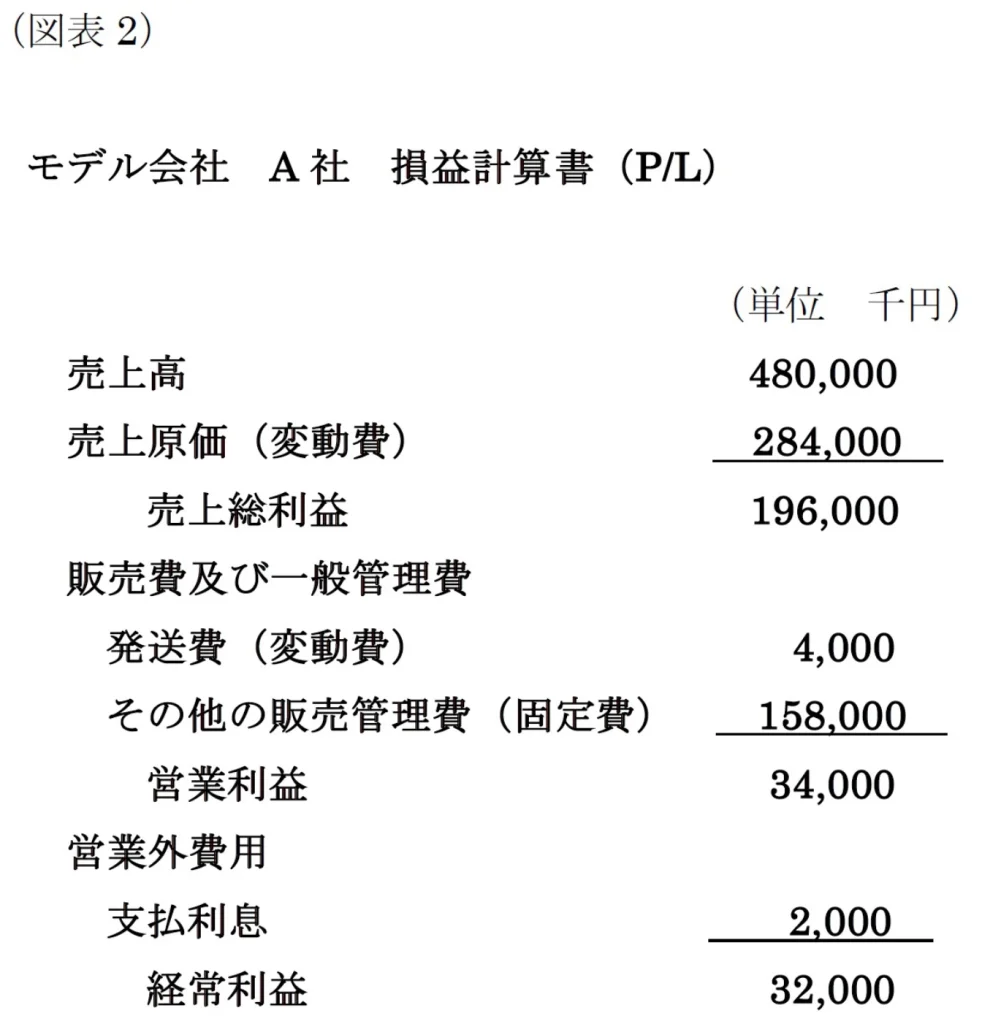

(図表2)はモデル会社A社の損益計算書(P/L)です。このモデル会社A社の「経常利益」が0円にな

る損益分岐点売上高を計算していきたいと思います。

最初にモデル会社の経費を変動費と固定費に区分します。今回は「売上原価」と「発送費」が変動費に

なり、「その他の販管費」と「支払利息」が固定費になります。

経費を変動費と固定費に区分したのち、「変動費率」と「限界利益率」を計算します。

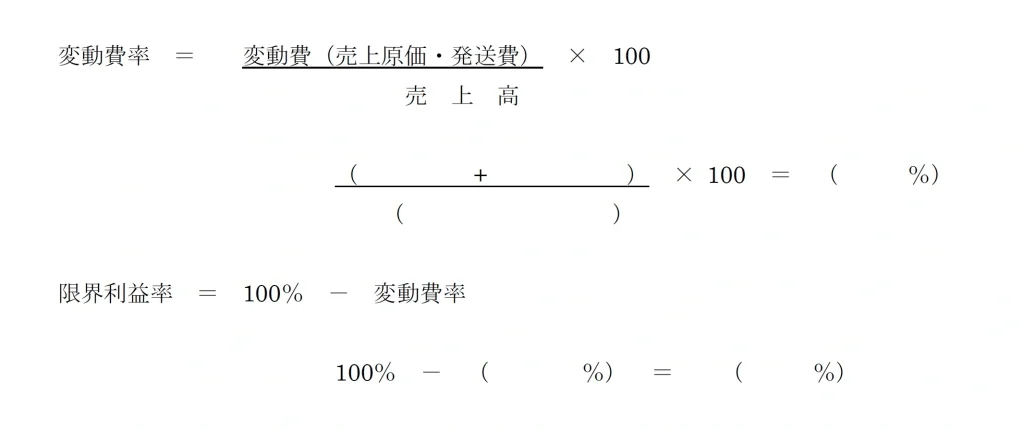

ちなみに、「変動費率」は売上高に占める変動費の割合を見たものです。小売業、卸売業、飲食店など

は「売上原価率」、製造業、建設業の場合は「売上げに占める原材料費、外注加工費の割合」に近い数字

になります。

具体的には、(変動費 ÷ 売上高 × 100)で計算されます。

今回の変動費率は、(288,000 千円 ÷ 480,000 千円 ×100 = 60%)で「変動費率」は60%と計

算されました。この数字は、売上げの60%が変動費で占められていることを示しています。仮に1,000

万円の売上げの場合には変動費は600万円になります。

次に「限界利益率」を計算します。「限界利益率」は、(100% - 変動費率)になりますので、今回

は(100% - 60% = 40%)で「限界利益率」は40%と計算されます。

ところで、先ほどから説明に出ている「限界利益」とは何なのでしょうか。限界利益とは売上高から変

動費を差し引いた利益をいいます。売上げが上がれば売上原価などの変動費は必ず出てきますので、こ

の限界利益はまさにこれ以上利益の出しようがないという限界の利益のことをいいます。

次に固定費を記入します。今回は「その他の販管費」と「支払利息」が固定費になります。

(固定費 158,000千円 + 2,000千円 = 160,000千円)

固定費は売上げの増減にかかわらず一定の経費なので現在の固定費をそのまま書き写します。

会社の利益は「限界利益 - 固定費」で計算されます。損益分岐点売上高は利益が0円になるところ

を求めます。

利益が0円になるのは「限界利益」と「固定費」が同額になったところになります

最後に「損益分岐点売上高」と「変動費」を計算します。

限界利益の160,000千円(固定費と同額を入れるのが前提)を限界利益率の40%で割って損益分岐点

売上高の400,000千円を計算します。

(限界利益(= 固定費)160,000千円 ÷ 限界利益率40%

= 損益分岐点売上高400,000千円)

今回は、限界利益を固定費と同額にして限界利益率で割りましたが、先の解説では以下の算式で説明

しました。

どちらの算式でも損益分岐点売上高を計算できますので皆さんの理解しやすいほうを使ってくださ

い。

損益分岐点売上高(円)=固定費÷1-変動費率 = 限界利益率)×100

400,000千円 = 160,000千円 ÷ ( 1 - 60% = 40% )

最後に、損益分岐点売上高の400,000千円が計算されたら変動費率60%をかけて変動費の240,000

千円を求めます。

今回は単純に会社全体で損益分岐点売上高を計算しましたが、会社が小売業、卸売業、飲食業など「変

動費率」が異なる場合などは、部門別に「損益分岐点売上高」を計算する必要があります。

「売上げがどのくらい伸びたら利益もどのぐらい出せるか?」「どのくらいの売上げの減少まで耐え

られるか?」「原材料、仕入れ価格が上昇しているが販売価格に転嫁しなくて大丈夫か?」「このプロジ

ェクトは実行可能か?」など、経営に必要な会計データの作成はこの会社の現状を理解していないと計

算できないからです。

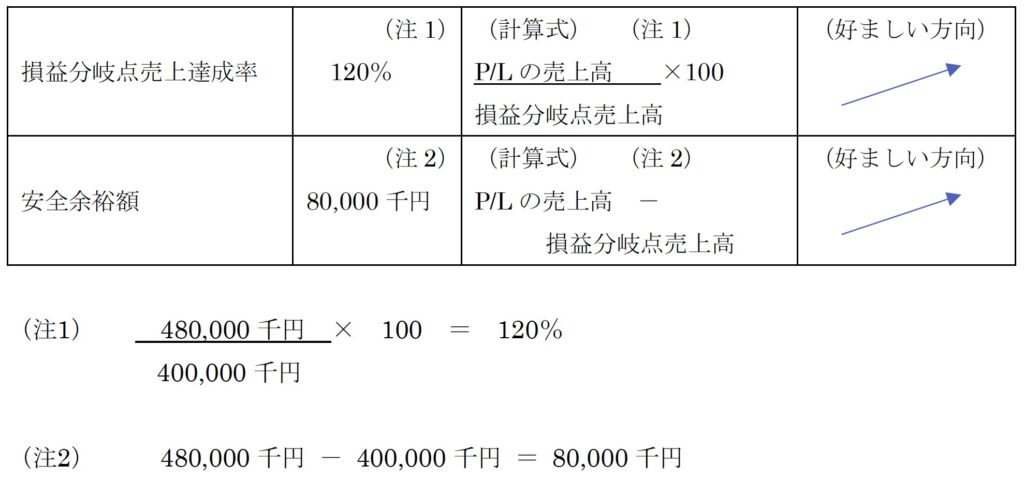

「損益分岐点売上達成率」とは、実際の売上高が損益分岐点売上高を何%上回っているかを見る指数で

す。また、「安全余裕額」は、実際の売上高が損益分岐点売上高をいくら上回っているかを見ています。

それでは、以下によりモデル会社A 社の「損益分岐点売上達成率」と「安全余裕額」を計算してみま

しょう。

上記の計算のようにモデル会社A 社では、損益分岐点売上高を実際の売上げが20%、金額でいうと

80,000千円も上回っています。

以下は数字の目安になります。是非皆さんの会社も計算の上、ご確認ください。

会社は「損益分岐点売上高」を大きく上回ると利益が多く出ます。逆に「損益分岐点売上高」を少しし

か上回っていない場合には利益はあまり出ません。

損益分岐点は、さまざまな場面で経営のかじ取りの判断材料となるのです。

-300x169.webp)

-300x169.webp)

今こそ再認識!0D-資金繰りとキャッシュフロー-のコピー-300x169.webp)