執筆者:

麻布ブレインズ・スクール 代表

松田会計事務所 代表 税理士 松田 修

.webp)

(第1回はこちら)

.webp)

連載2回目は、引き続き「早く正確に月次決算を実践する7つのポイント」を解説します。

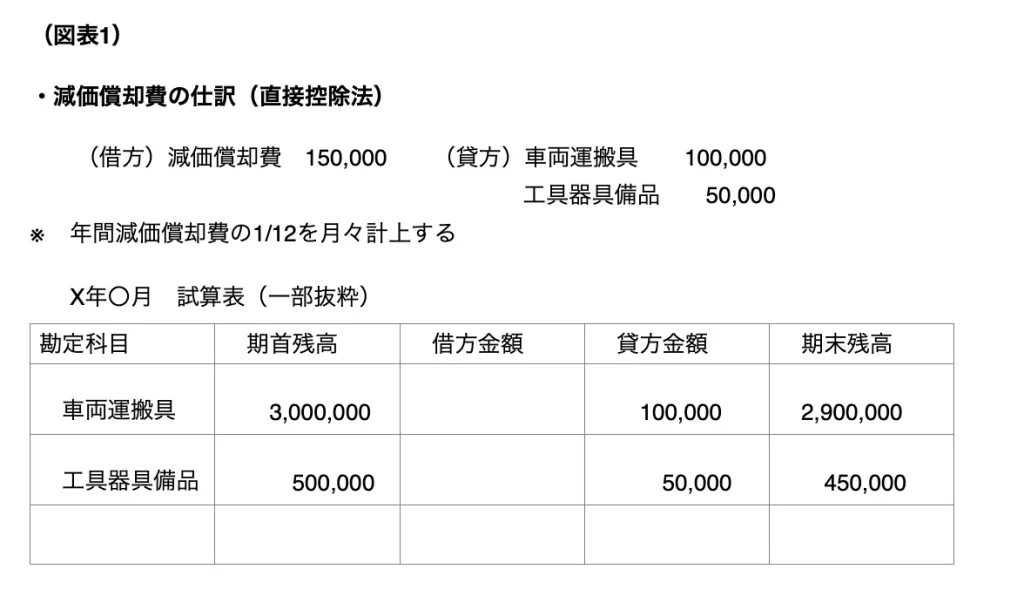

「減価償却費」をわかりやすく表示する方法を解説します。「減価償却費の計上」は簿記検定では「売上原価」と同様に「決算整理事項」ですので期末に減価償却費の計算を行い、減価償却費を費用に計上します。

しかし、簿記検定のように減価償却費の計上を年1回で行う場合は当然月々の利益は正しく計算されません。また会社によっては減価償却費が多額になるため極端な例では、月々の試算表では利益が出ていたのに決算書を作成したら赤字(損失)になるケースもあります。

実務経理では月々、減価償却費の計上を行いませんと正しい利益は計算出来ませんので「月次決算」では年間減価償却費の1/12の金額を試算表に計上していきます。

(図表1)では、それぞれ車両運搬具、工具器具備品について月間の減価償却費を以下のように見積りました。

車両運搬具 (年間減価償却費)1,200,000円÷12ヶ月= 100,000円(月間見積額)

工具器具備品(年間減価償却費) 600,000円÷12ヶ月= 50,000円(月間見積額)

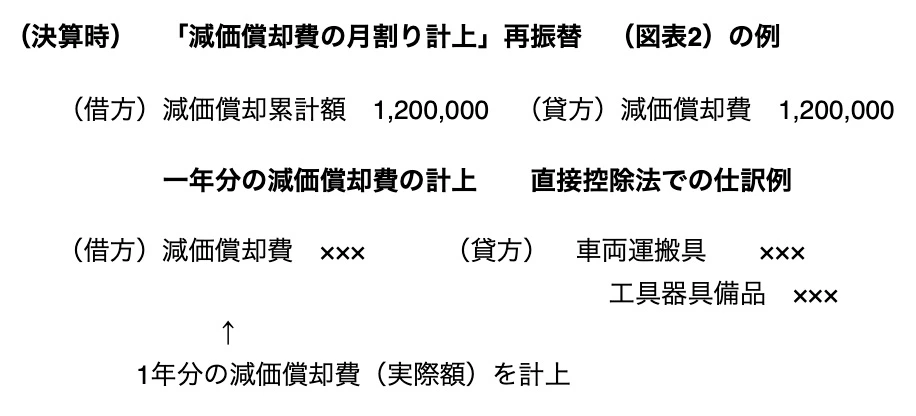

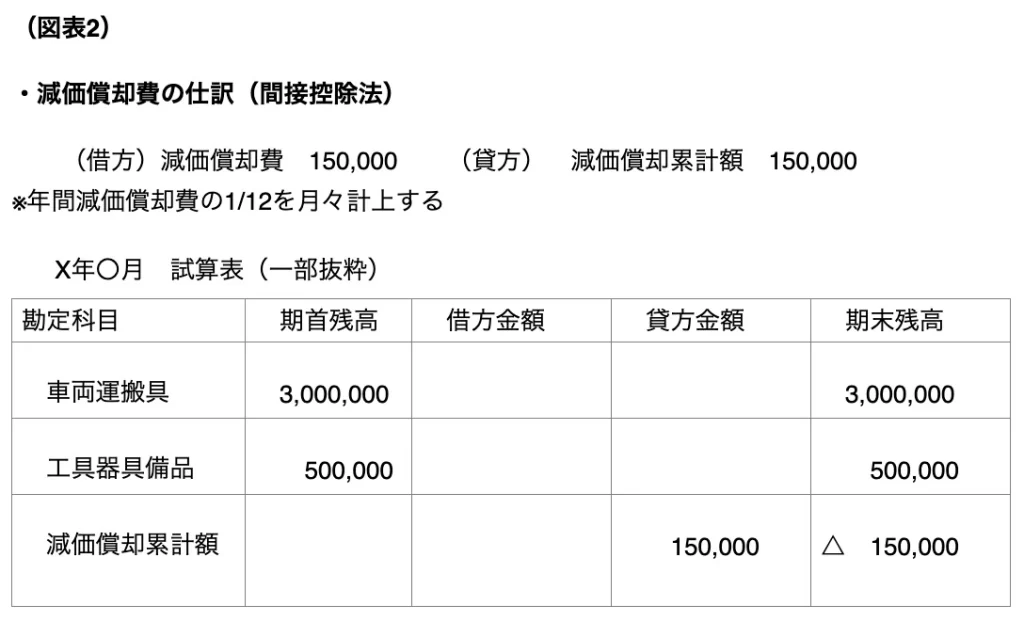

月次決算を行う際の減価償却の仕訳には一つコツがあります。実際の「決算整理仕訳」では(図表1)のように「直接控除法」で仕訳する会社が多いと思いますが、月々の試算表に直接控除法で入力しますと(図表1)のように車両運搬具、工具器具備品の売却、除却があったように表示されてしまいますので(図表2)のように「間接控除法」で入力するのがポイントになります。

そして決算になりましたら「減価償却費の月割り計上」再振替仕訳を行い正しい減価償却費の計上の仕訳を行います。具体的な仕訳は以下の通りです。

なお、期の途中で設備投資を行い固定資産が増加した場合や固定資産を除却・売却した場合には減価償却費の月割り額を修正します。

月々の「試算表」は出来れば、翌月の5営業日以内、遅くても10日以内に仕上げたいですが試算表が遅れる原因の一番は売掛金、買掛金、未払金などの数値が確定しないということが多いのではないでしょうか?

(売掛金の締めが遅れる原因)

(買掛金・未払金の締めが遅れる理由)

月々の売掛金の締めが遅れる、すなわち売上げの計上が遅れる原因の第1位は「営業担当が忙しく請求書の処理が後回しになる」「経理が催促しても聞いてくれない」ではないでしょうか?

営業サイドからすると売上げを上げるノルマを達成するのが優先でどうしても伝票の処理が後回しになる気持ちはわかります。そして経理が督促しても「売上げを上げているのは我々で経理はその後処理ではないか」という気持ちが働きなかなか従ってくれないケースもよく見かけます。

そこで社長や経営幹部に「月次決算プロジェクトのリーダー」を務めてもらい、プロジェクトのリーダーの社長や経営幹部から営業サイドに月々の売掛金の締めを早くするよう(例えば、月初から3営業日以内など)指示を出してもらいます。

その際重要なことは、「月次決算」は「本決算」ではないので売掛金を1円まで合わせる必要はありません。特に最初は会社規模にもよりますが、数万円、数十万円違ってもかまわないのでのスピードを優先して下さい。業務になれるに従い金額の精度は上がっていきます。

もちろん売掛金のずれは後で正確な金額に訂正しますが、売掛金の不一致、訂正を社長や経営幹部は営業担当者を叱ってはいけません。あくまでも「月次決算」はスピードを優先していますので(もちろんズレの金額があまりにも大きい場合は原因を究明し改善していきます)。

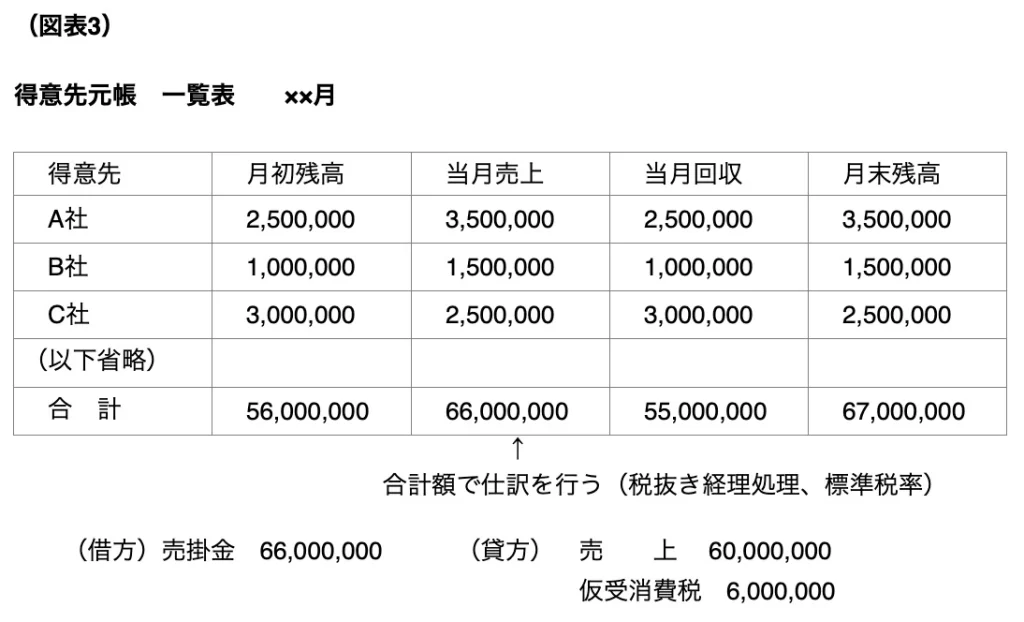

次に「得意先が多く起票や入力に時間がかかる」問題を解決する方法ですが、(図表3)のように売掛金・売上げの計上を合計額で行います。

得意先の売掛金の管理(得意先元帳又は売掛金元帳)はエクセルや販売管理ソフトを使用されていると思いますが(図表3)のようにその月の合計額で仕訳を行います。(部門別計算(後述)を行っている場合には部門別で仕訳を行います)。

またクラウド会計もお勧めです。クラウド会計のfreeeでは請求書の作成を行いますと仕訳が自動的に行われています。

そして売掛金が入金された際はその消込も同時に行うため得意先元帳又は売掛金元帳の作成は必要なく会計ソフトひとつで管理できます。(買掛金、未払金も同様です)。

(注)会計王と販売王、弥生会計と弥生販売など同じ会社のソフトであれば販売管理ソフトから会計ソフトに仕訳の取り込みが行えます。

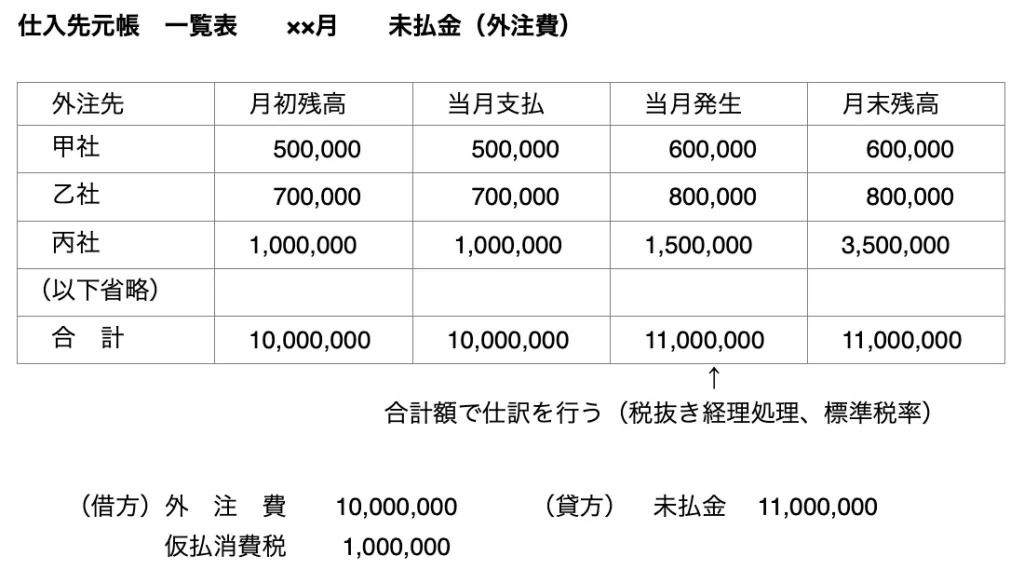

仕入先、外注先からの請求書が届かないので、買掛金、未払金の計上が遅れる場合には社長や経営幹部、経理部長などから先方に「経理業務を迅速に行いたいので前月の請求書を月初から3営業日以内にメール、又はFAXで送って下さい」とお願いして下さい。

私のお客さんの例ですが、その会社は雑誌の出版社でライターやカメラマンなどフリー(個人)の方が多いので請求書が遅れ月次処理が遅れていました。

そこで社長からライターやカメラマン、仕入先などに「月次の締めを早く行いたいので前月の請求書を月初から3営業日以内にメール、又はFAXで送って下さい。もし届かない場合は支払いを翌月に回します。」と通知したところ期日までに請求書が届くようになり月次決算の早期化に成功しました。

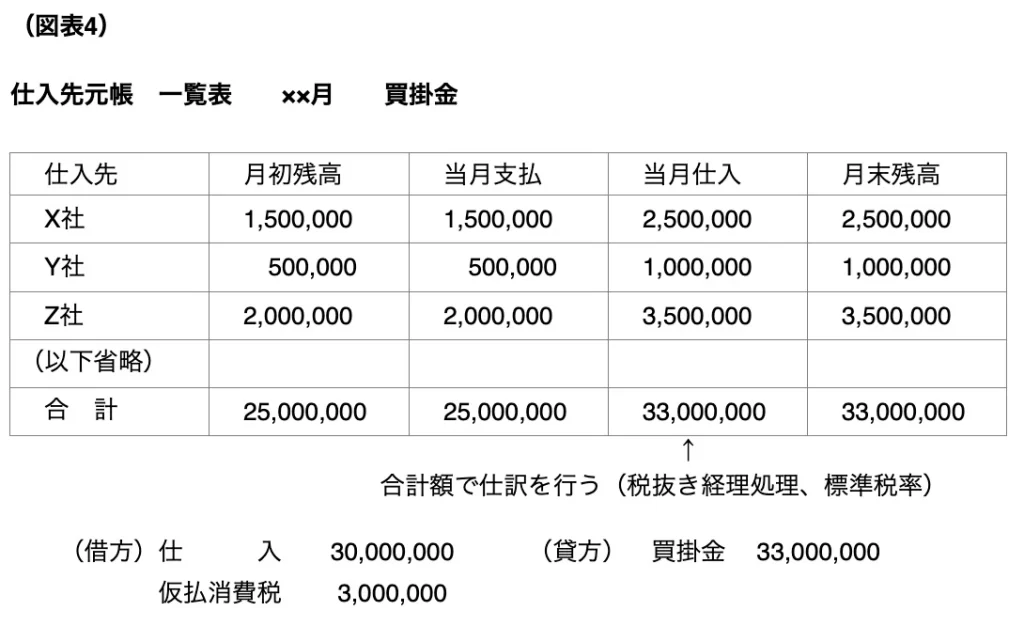

次に「仕入先、外注先が多く起票や入力に時間がかかる」問題を解決する方法ですが、(図表4)のように買掛金、未払金の計上を合計額で行います。

仕入先、外注先の買掛金、未払金の管理(仕入先元帳又は買掛金元帳)はエクセルや販売管理ソフトを使用されていると思いますが(図表4)のようにその月の合計額で仕訳を行います。(部門別計算(後述)を行っている場合には部門別で仕訳を行います)。

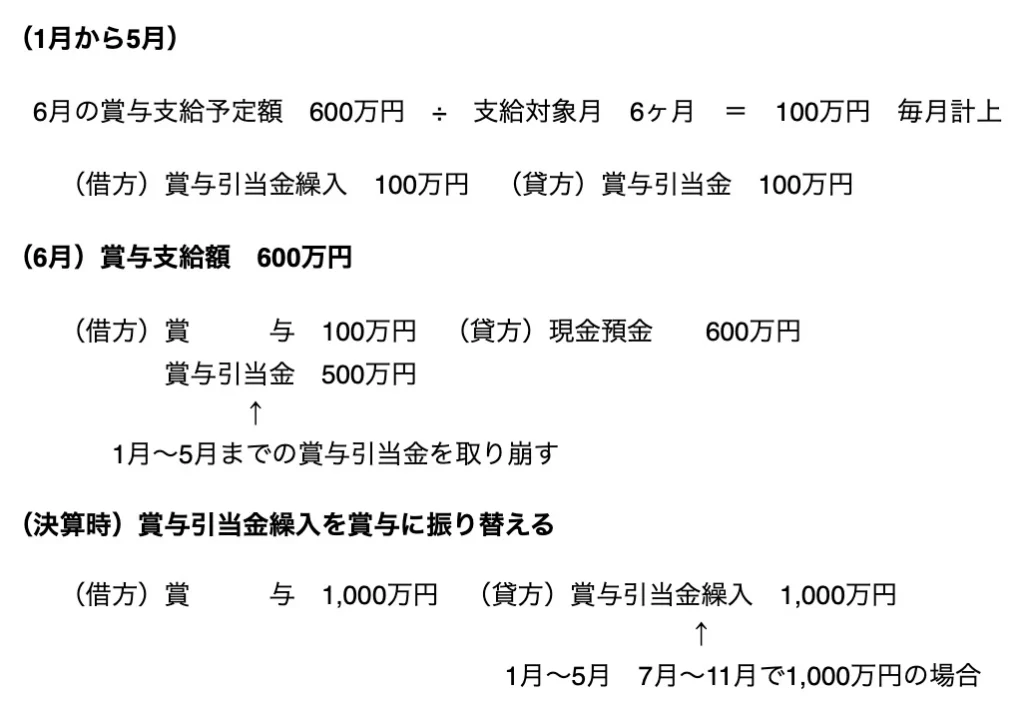

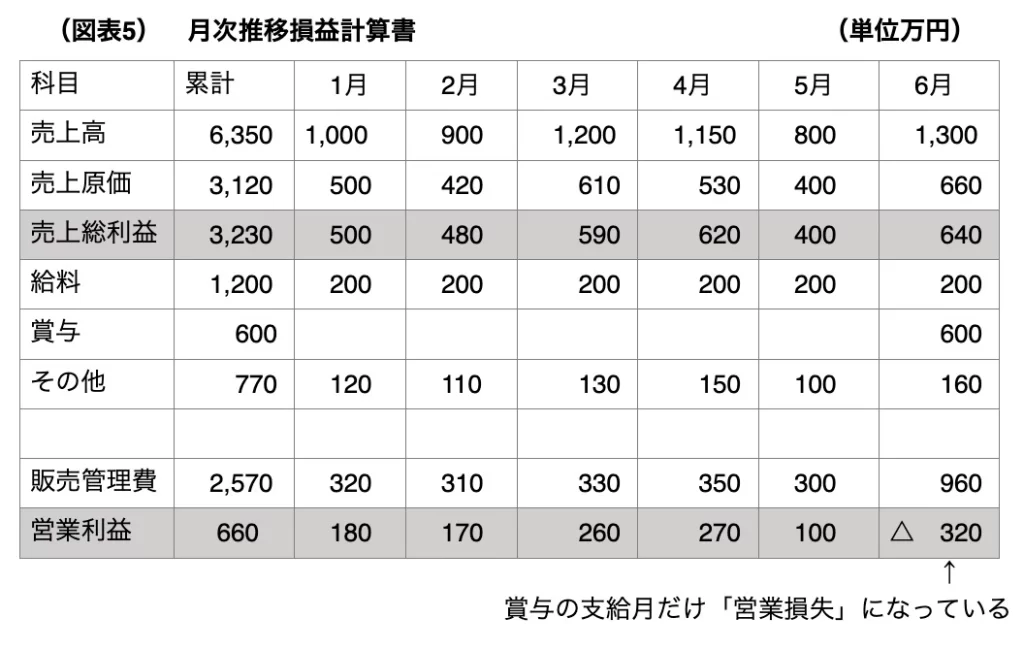

例えば、6月と12月に賞与の支払いをした場合、その月は赤字又は利益が少なくなると思います。

(図表5)をご覧下さい。1月から5月までは順当に利益が出ていますが、賞与を支給した6月は営業利益が赤字(営業損失)になっています。賞与月まで(図表5)では1月から5月まで)の利益を見てから賞与を決めたいという社長もいますが、「賞与月だけ赤字では月々の月次利益が把握できない」というお声もよく聞きます。

このように賞与月だけ赤字又は利益が少なくなることを避け月々正しい月次利益を計算するためには次の賞与の支給予定額を月割りして「賞与引当金」を計上していきます。

ここでは、(図表6)を例に仕訳をご紹介します。

-300x169.webp)

今こそ再認識!0D-資金繰りとキャッシュフロー-のコピー-300x169.webp)