執筆者:

麻布ブレインズ・スクール 代表

松田会計事務所 代表 税理士 松田 修

こちらでは簿記の基礎を学習していきましょう。これから決算書、経営分析、キャッシュフロー(資金繰り)、損益分岐点売上など管理会計を理解するうえでこの簿記知識は必要不可欠です。

この簿記知識は「検定試験」を受ける方以外は完全に覚える必要はありません。なんとなく理解した程度で十分です。そして決算書、経営分析、キャッシュフロー(資金繰り)、損益分岐点売上などを学習する際に忘れてしまったらもう一度振り返って学習してください。「会計センス」は繰り返し学習することで自然と身についていきます。

簿記には2つの目的があります。目的の一つは「会社の利益を計算する」ことです。今、自分の会社はいくら利益が出ているか?今期はどの位利益を上げることが出来たか?は大変重要な情報になりますので簿記の仕組みを使って計算していきます。

簿記の目的の二つ目は「会社の財産を計算する」ことです。財産には現金預金などのプラスの財産と借入金などのマイナスの財産があります。会社として現在使える現金預金(キャッシュ)がどのくらいあるか、また将来返済しなければならない借入金がいくらあるかを計算するのも簿記の重要な目的になります。

会社の利益は、損益計算書(P/L プロフィット エンド ロス ステイトメント)で計算されます。また会社の財産は貸借対照表(B/S バランスシート)で表示されます。

簿記の最終目的は、損益計算書、貸借対照表という「決算書(決算報告書)」を作成することになります。

ですから決算書を理解する際にも、簿記の基礎から勉強するのが近道で、また決算書の理解も深まると思います。

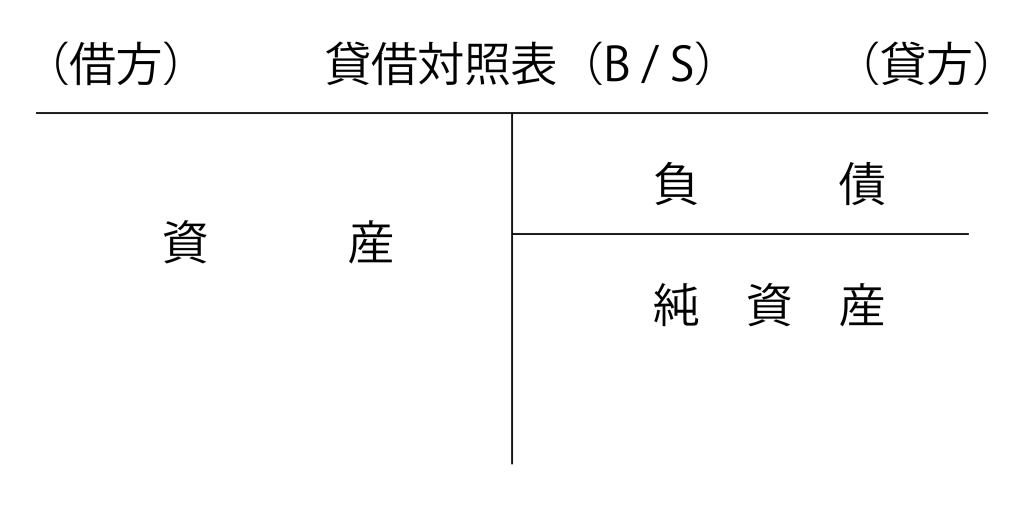

では、貸借対照表(B/S バランスシート)から見ていきましょう。貸借対照表(B/S)の左側(簿記では左側のことを「借方」と言います。)には「資産」が入ります。

「資産」は、現金預金、土地などの「プラスの財産」をいいます。日常会話でも「あの方は資産家だ」とか「たくさんの資産を所有している」といいますが、その場合の資産と同じ意味です。

貸借対照表(B/S)の右側(簿記では右側のことを「貸方」と言います。)には「負債」と「純資産」が入ります。

「負債」は借入金などの「マイナスの財産」を言います。日常会話でも「あの会社は負債が多い」とか「多額の負債を抱えている」といいますし、新聞・テレビなどでも「〇〇会社が自己破産し負債総額××億円です。」と報道されます。

貸借対照表(B/S)の右側(貸方)には、もう一つ「純資産」が入りますが、「純資産」についてはこの後事例を使って解説していきます。

貸借対照表(B/S)は、英語で「バランスシート」といいます。この場合の「バランス」とは「一致している(バランスしている)」という意味です。すなわち左側(借方)と右側(貸方)が一致(バランス)します。

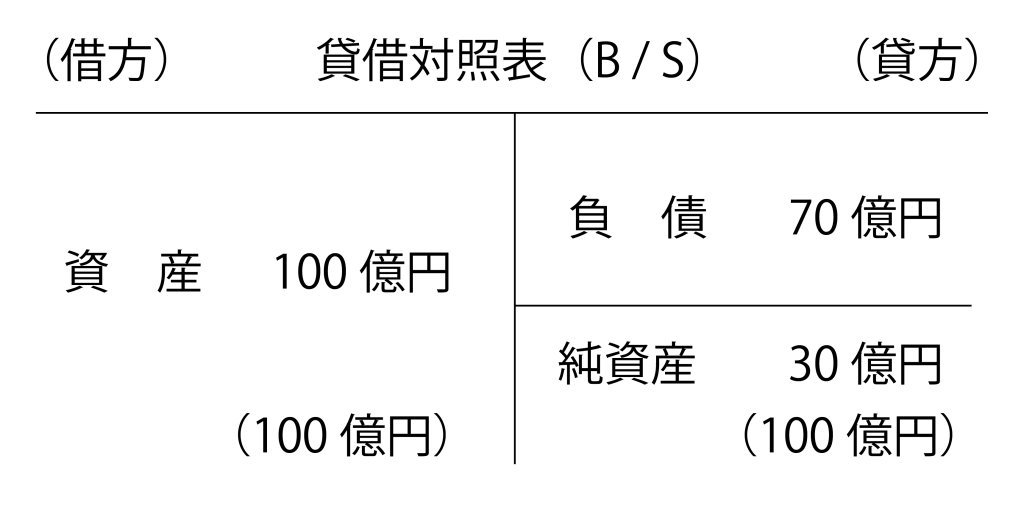

下記(図表1)の貸借対照表(B/S)を見てください。この会社の資産が100億円、負債が70億円としますと純資産は30億円となります。

先ほど、貸借対照表(B/S)は左側(借方)と右側(貸方)が一致(バランス)しますと解説しましたが、左側(借方)が100億円ですと必ず右側(貸方)も100億円となります。

算式で書きますと以下のようになります。

資産 100億円 = 負債 70億円 + 純資産 30億円 (合計 100億円)

資産 = 負債 + 純資産 (これを「貸借対照表等式」といいます。)

また、会社の純資産は、資産から負債をマイナスして計算します。(図表1)の会社は資産が100億円、負債が70億円ですので純資産は30億円になります。

算式で書きますと以下のようになります。

資産 100億円 - 負債 70億円 = 純資産 30億円

資産 - 負債 = 純資産 (これを「純資産等式」といいます。)

先ほど解説しましたように「資産」はプラスの財産、「負債」はマイナスの財産ですので「資産」から「負債」を差し引いた金額は「純資産」になります。

言葉では、「正味財産」「純資産」「純財産」などと表現しますが、貸借対照表(B/S)では「純資産」という言葉で表しています。

資産 = 負債 + 純資産 …… 貸借対照表等式

資産 - 負債 = 純資産 …… 純資産等式

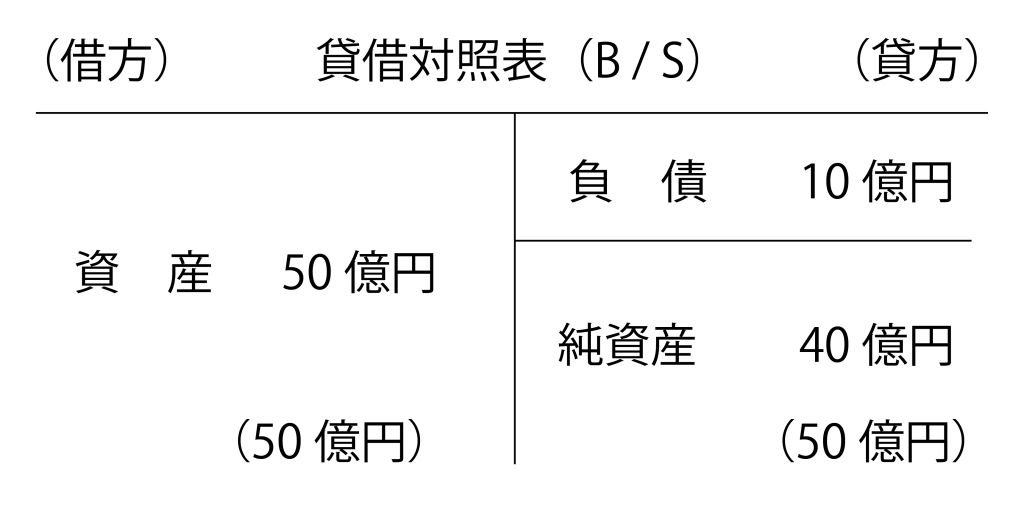

(図表2)の貸借対照表(B/S)を見てください。この会社の資産が50億円、負債が10億円で純資産は40億円の会社です。

( 資産 50億円 = 負債 10億円 + 純資産 40億円 )

では、(図表1)の会社と(図表2)の会社ではどちらが財務内容は良いでしょうか?

(図表1)の会社は資産が100億円、(図表2)の会社の資産は50億円ですが資産で会社の財務内容を比較してはいけません。

(図表1)の会社の資産は100億円ですが純資産は30億円です。それに対して(図表2)の会社は資産50億円ですが純資産は40億円あり、(図表1)の会社の純資産より10億円多く(図表2)の会社の財務内容のほうが良いといえます。

このように会社の財務内容を比較する場合には「純資産」の金額で判断してください。

「純資産」の金額が多い会社のほうが財務内容は良い会社といえます。

-300x169.webp)

-300x169.webp)

今こそ再認識!0D-資金繰りとキャッシュフロー-のコピー-300x169.webp)