執筆者:

麻布ブレインズ・スクール 代表

松田会計事務所 代表 税理士 松田 修

.webp)

大企業はもちろんのこと、中堅・中小企業においても「管理会計」への注目が高まって来ています。今後は、原材料価格の高騰や円安、人手不足など経済状況の不透明な状況が続くことが予想されます。そのなかで企業にとっては明確な経営戦略を立てることがこれまで以上に重要です。

本連載では経営戦略に役立つ「管理会計」について、どこよりも分かりやすく解説していきます。

会計には「財務会計」と「管理会計」という分野があります。

財務会計は企業外部の利害関係者(株主・債権者・銀行など金融機関・税務署)などに会社の経営成績、財政状況を報告するために「金融商品取引法」「会社法」「企業会計原則」「法人税」などを使い「決算報告書」や「法人税申告書」の作成を行う会計をいいます。

それに対して管理会計は、自社の経営に生かすための「社内向けの会計」で英語では「マネージメント アカウンティング」といいます。社内向けの会計なので「財務会計」のような明確なルールは存在しません。財務会計を過去会計、管理会計は経営の未来を見通していくので未来会計とも言われます。

今回の連載では、最初に月次損益を把握する「月次決算」の手法を学んでいただきます。次に、会社の予算を管理する「事業計画書(経営計画書)」、KPI(重要業績評価指標)の作成方法、またそれを達成するための行動計画、PDCAサイクルなどを学びます。

そして卸売部門、小売部門、飲食部門などがある会社の部門別損益を把握する「部門別損益計算書」の作成方法、「事業計画書(経営計画書)」を策定する際に必要な会社の収益構造を見る「損益分岐点の計算」などの手法を取り入れた会計手法を解説していきます。

| 財務会計 | 企業外部の利害関係者(株主・債権者・銀行など金融機関・税務署)などに会社の経営成績、財政状況を報告するために「金融商品取引法」「会社法」「企業会計原則」「法人税」などを使い「決算報告書」や「法人税申告書」の作成を行う会計をいう。 従来の会計手法をいい「過去会計」とも言われる。 |

|---|---|

| 管理会計 | 自社の経営に生かすための「社内向けの会計」、英語では「マネージメント アカウンティング」といい「財務会計」のような明確なルールは存在しない 正確な月次損益を把握する「月次決算」、会社の予算を管理する「事業計画書(経営計画書)」「資金繰り表」の作成、部門別の損益を把握する「部門別損益計算書」、会社の収益構造を見る「損益分岐点の計算」などの手法を取り入れた会計をいう。 これからの会計手法で「未来会計」とも言われる。 |

●実際の数字を使って説明しました。

抽象的な文字での説明ではなく、すべて実際の数字を使って解説しました。

●「管理会計」が実際の計算で確実に身につきます。

モデル会社の計算は簡単な数字を使っていますので、実際に電卓をたたいて計算することで管理会計の知識、導入から応用まで確実に身につけることが出来ます。

●数字で経営を語ることができ、「会計センス」が身につきます。

販売価格の値上げ、値下げが利益に与える影響、どこに手を打てば利益がでるかなど経営を数字で語ることができ、経理の領域だけにとどまらず、いわゆる経営に役立つ「会計センス」が身に付くよう本書は作成しております。

●経理担当者として社長の疑問・質問に答えられます。

「どの部門が儲かっているのか?」「赤字の部門はどうしたら黒字にできるか?」「仕入価格の上昇に対し売価をどのぐらい上げればよいか?」などの社長の質問に対し、経理担当者として数字で的確に回答することができます。

●会計ソフト、エクセルの活用方法が身につきます。

「管理会計」の実務では会計ソフト、エクセルの利用が不可欠です。本書ではその利用方法につきましても解説を行いました。

●「会社の売上げ・業績を上げる管理会計手法サイクル」が理解できます。

事業計画書(経営計画書)、KPI(重要業績評価指数)、行動計画の策定などを通じて売上げ・業績を上げる管理会計手法サイクルを理解していただき、そしてそれらを実践することで会社の売上げ・業績アップを達成することができます。

最初に早く正確に月次決算を行う方法を解説します。以前ある社長さんからこんな質問を受けました。

会計事務所から送られてくる月々の試算表では黒字すなわち利益が出ていたので安心していたところ、いざ決算を迎えて決算書を見たら赤字、当期純損失になっていた。

会計事務所に理由を聞いたとこと決算で減価償却費を計上したと説明されたがこの処理は正しいですか?

という質問でした。

確かに簿記の試験では減価償却費の計上は決算で行いますが、実務では減価償却費の見積額を月々計上しないと先程の例のように月々の利益が正しく把握出来ず、試算表では利益が出ていたのに決算書では赤字ということもおこります。

(注)現在の簿記検定では月次決算で「減価償却費」の月割り計上も取り扱っています。

上記の問題を解決するためには「月次決算」で月々の利益を正確に把握する必要があります。また「月次決算」はスピードも重要です。月末近くになって前月の数字がわかっても、もう1ヶ月近く経っているので有効な対策を打つことができません。月次決算は出来れば5営業以内、遅くとも10日以内には完成させたいところです。

ただし、月次決算は本決算と違いスピードを優先させますので1円まで合わせる必要はありません。会社規模にもよりますが、数万円、数十万円のずれは気にしないでください。もちろんこのずれは原因がわかり次第修正しますし、業務に慣れてくるとずれも少なくなってきます。

本連載では会社の事業計画書(経営計画書)を作成し、この事業計画書(経営計画書)の予算と実際の数値を比較・管理していきます。これを予実管理(よじつかんり)といいます。この予実管理する際に試算表の実際数値が合っていませんと予実管理の意味が無くなります。この意味からも月次決算は重要になります。

最初に「売上原価」「売上総利益」を正確に計算する方法を解説します。簿記検定では「売上原価」の算定は「決算整理事項」ですので期末にまとめて売上原価を計算します。

しかし、簿記検定のように売上原価の計算を年1回で行う場合は当然月々の利益は正しく計算されません。ましてブティックのように春物、秋物の仕入れが先行するケースではその月の「売上総利益」がマイナスになる場合もあります。

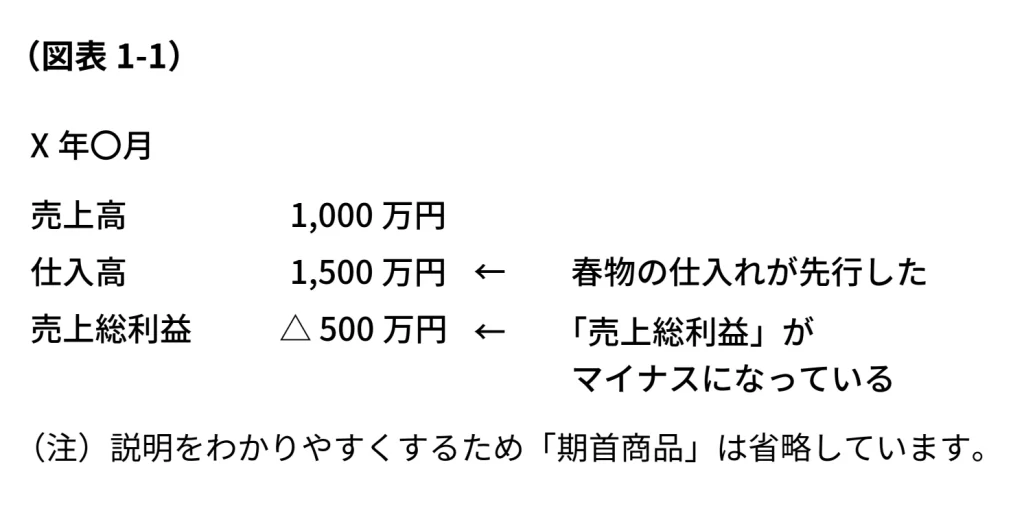

少し極端な例をお話ししましょう。(図表1-1)を見て下さい。この例はブティックなど仕入が先行する場合ですが、X年〇月は売上げが1,000万円に対して仕入れが先行したため仕入れは1,500万円となり、売上総利益はマイナス500万円になっています。

このように月々の棚卸しを入れませんと「試算表」は不正確なものになり、当然月々の利益を正確に計算する月次決算に使用することは出来ません。

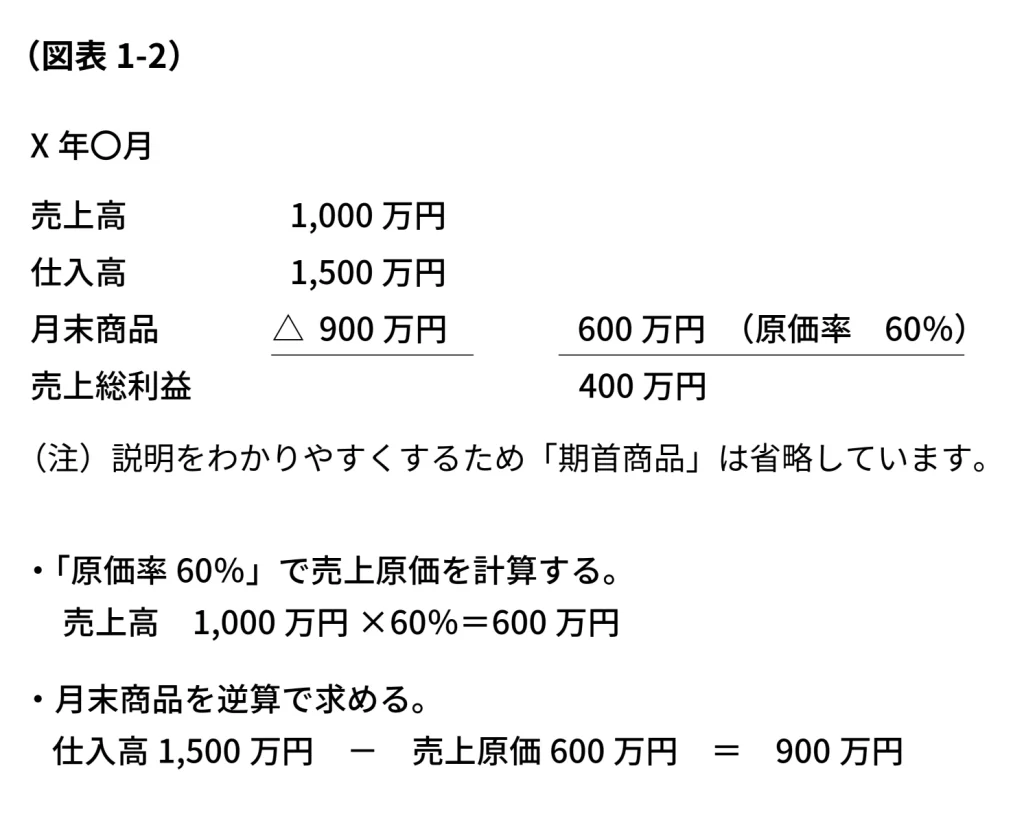

この問題を解決するためには、毎月「棚卸し(お店や倉庫にある在庫を実際に調べて商品や製品などの金額を算定すること)」を行うことが理想になります。ただし、現実問題として毎月に棚卸を行う作業時間や手間がかなりかかり現実的でありません。そこで図表のように「原価率」を用いて「月末商品」を逆算するのがおすすめの方法になります。

(図表1-2)の事例は原価率60%とします。(「原価率」は過去の決算書などにもとづいて決めて下さい。)X年〇月は売上げが1,000万円ですので、売上原価は600万円と計算されます。

(売上高 1,000万円 × 60% = 売上原価 600万円)

月末商品は仕入れの1,500万円から売上原価の600万円をマイナスして900万円と計算されます。

(仕入高 1,500万円 - 売上原価 600万円 = 月末商品 900万円)

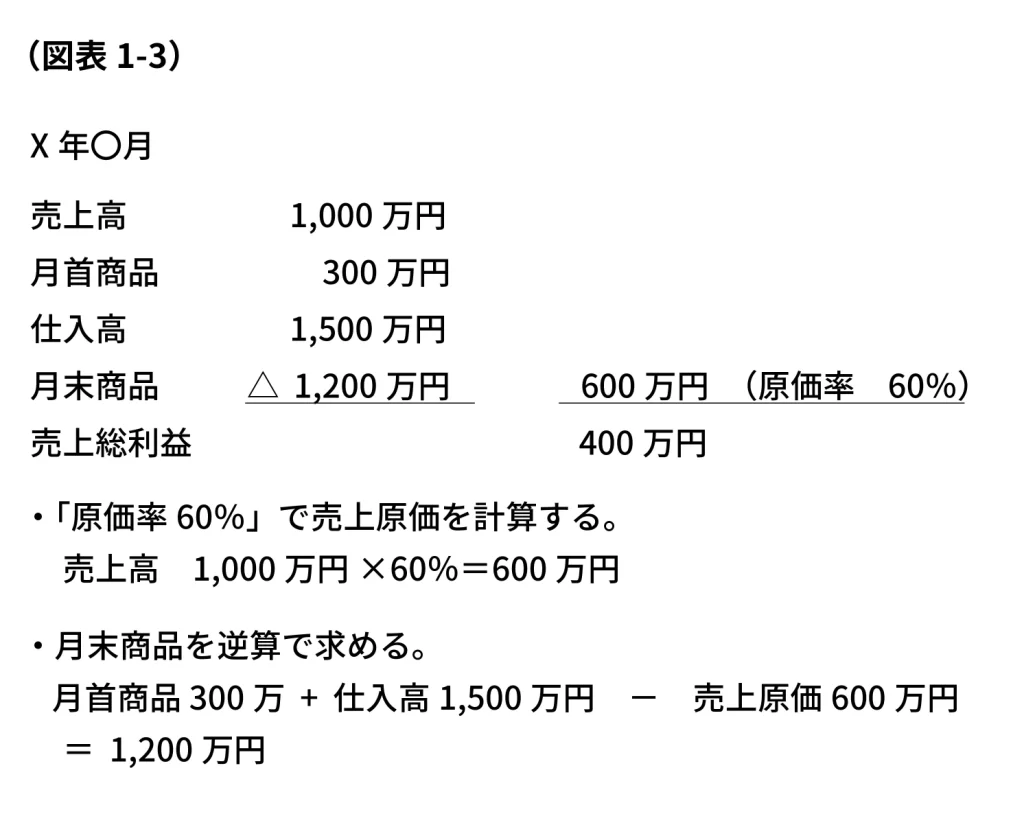

この事例では、「月首商品」を設定していませんが、「月首商品」がある場合は次の計算式で「月末商品」を計算して下さい。(図表1-3をご参照ください)

(計算式)

月首商品 + 仕入高 - 売上原価(原価率で求めます。) = 月末商品

また「会計ソフト」によっては「原価率」を入力すると「月末商品」を自動的に計算してくれるものがありますので利用されることをお勧めします。ただし、上記の計算はあくまでの前期までの「原価率」などを使用しているため、仕入価格や原材料の高騰などで原価率が上がっている状況では正確な月次利益は算定できませんので四半期ごと(3ヶ月に一度)、又は中間決算(半年に一度)は実際に実地棚卸しを行い正確な利益を把握してください。

(第2回はこちら)

.webp)

-300x169.webp)

今こそ再認識!0D-資金繰りとキャッシュフロー-のコピー-300x169.webp)