執筆者:

麻布ブレインズ・スクール 代表

松田会計事務所 代表 税理士 松田 修

(第2回はこちら)

今回は貸借対照表を解説します。「貸借対照表は会社の財産を表示しているもの」になります。(会計用語では、企業の「財政状態」を表示している。と表現しています。)

簡単にいえば、会社は現金預金などのプラスの財産がいくらあり、また将来返済しなければならない借入金などのマイナスの財産(負債)がいくらあるかが貸借対照表から読取れるのです。

モデル会社の貸借対照表(B/S)を記載しましたのでこちらで解説していきたいと思います。

貸借対照表(B/S)の借方(左側)にはプラスの財産である「資産」が入ります。

貸借対照表(B/S)では資産をいくつかに区分して表示しますが、最初に表示されるのが「流動資産」になります。

「流動資産」は現金及び預金と一年以内に現金化される資産をいいます。(これを「一年基準」又は「ワンイヤールール」といいます。)

モデル会社の「流動資産」に「受取手形」があります。日本の手形は60日、90日、120日と期日がありますが、少なくとも1年以内には満期が来て現金化されます。

また、「売掛金」「未収金」も通常1年以内に期日が来て現金化されます。また「商品」も販売すれば現金になります。

また、通常の営業過程にあるもの、具体的には、商品・製品・仕掛品(しかかりひん 製造業で製造過程にあるもの)、売掛金・受取手形は、たとえ現金化まで1年以上かかっても流動資産に表示されます。(これを「正業営業循環基準」といいます。)

正業営業循環基準の対象になるのは、足の遅い(販売まで時間がかかる)商品・製品、具体的には高級家具、宝石などと、仕掛品ではお酒などがあります。例えば日本酒、ワイン、ウイスキーなどは熟成のため製品が出来るまで1年以上かかることがありますが、「仕掛品」として「流動資産」に記載されます。

また、流動資産の資産の最後に「貸倒引当金」があります。この貸倒引当金△(マイナス)の表示になり回収不能の予想額を表しています。モデル会社の貸借対照表に「受取手形」「売掛金」がありますが、これらは「売掛債権(又は売上債権)」といい売ったけれどまだお金をもらっていません。このような受取手形、売掛金は最悪相手の会社が倒産して回収不能(これを「貸倒れ(かしだおれ)」)といいます)のリスクがありますので、この金額を貸借対照表に織り込んでいます。

モデル会社の当期の場合、「受取手形、売掛金のうち6百万円は貸倒れで回収できないかもしれません」と言っているわけです。

もし貸借対照表にこの貸倒引当金が多額に設定されていたら「うちの会社は不良債権がいっぱいあります」ということですので、そのような会社と取引をするときは一層の注意が必要です。

「流動資産」の次に「固定資産」があります。「固定資産」は、流動資産とは違い会社で長期的に保有する資産をいいます。

「固定資産」は流動資産のように一年以内に現金化されるものではなく、会社に長期的保有する資産になります。

さらにこの「固定資産」は、① 有形固定資産 ② 無形固定資産 ③ 投資その他の資産 の3つに分類されます。

貸借対照表の一番下に「繰延資産」があります。モデル会社の貸借対照表に「開発費」がありますので、この「開発費」について例を使って説明していきます。

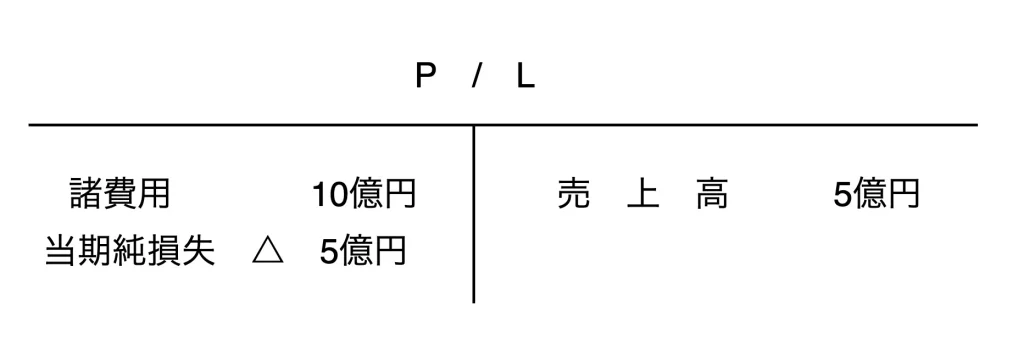

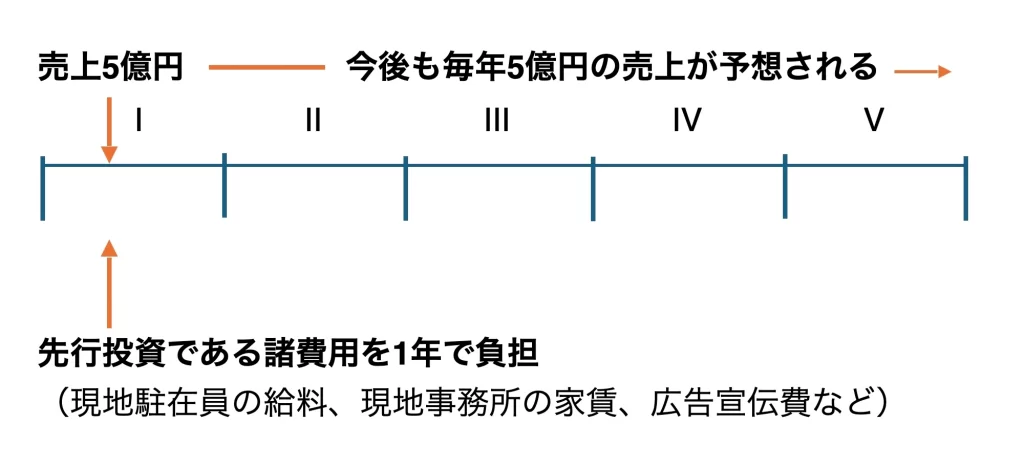

ある会社が、新興国市場に進出しました。初年度に先行投資として10億円の諸費用(現地駐在員の給料、現地事務所の家賃、広告宣伝費など)を使いましたが、初年度に売上が5億円あがりました。この新興国の市場は有望で最低でも今後5年間は毎年5億円の売上が期待できるとします。

今期の損益計算書(P/L)を作成すると以下のようになります。(便宜上、この取引のみに限定しています。)

新興国への市場進出が成功したにもかかわらず、5億円の損失になっています。これはちょっとおかしいですよね。どこがおかしいかといいますと、先行投資の諸費用(現地駐在員の給料、現地事務所の家賃、広告宣伝費など)10億円の効果は、今後5年間の売上に貢献しているのにその諸費用の全額を当期1年で費用に落としているからです。

会社法では、このような新規の市場に進出す場合の先行投資は、「市場開拓のために特別に支出する費用」として「開発費」に計上し5年償却(5年にわたって費用化できます。)を認めています。(「参考 会社法上の繰延資産とその内容」)

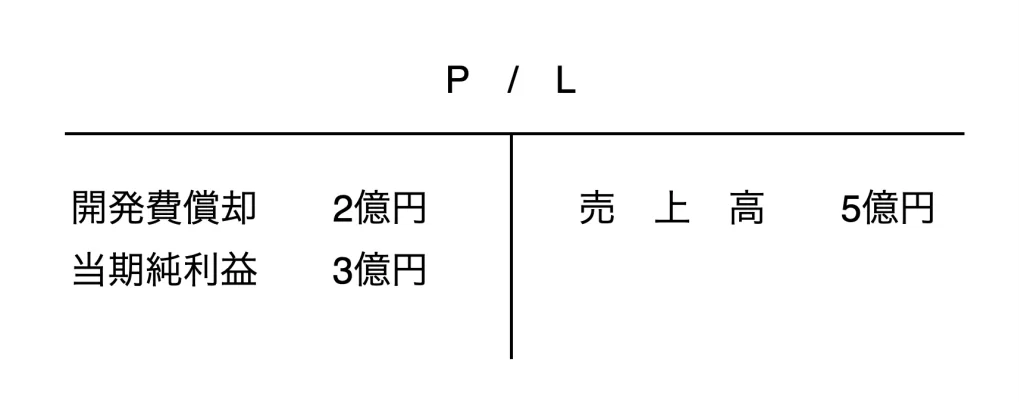

先行投資の諸費用の10億円は今後5年間の売上に貢献するのであれば、5年で按分し、毎年2億円ずつ費用にしたらどうでしょうか?(この場合、開発費費償却として損益計算書に計上されます。)

この 場合、損益計算書は、当期純利益が3億円と計上され先程の例のように市場開拓が成功したのに赤字になるようなことはありません。(これを費用・収益対応の原則と言います。)

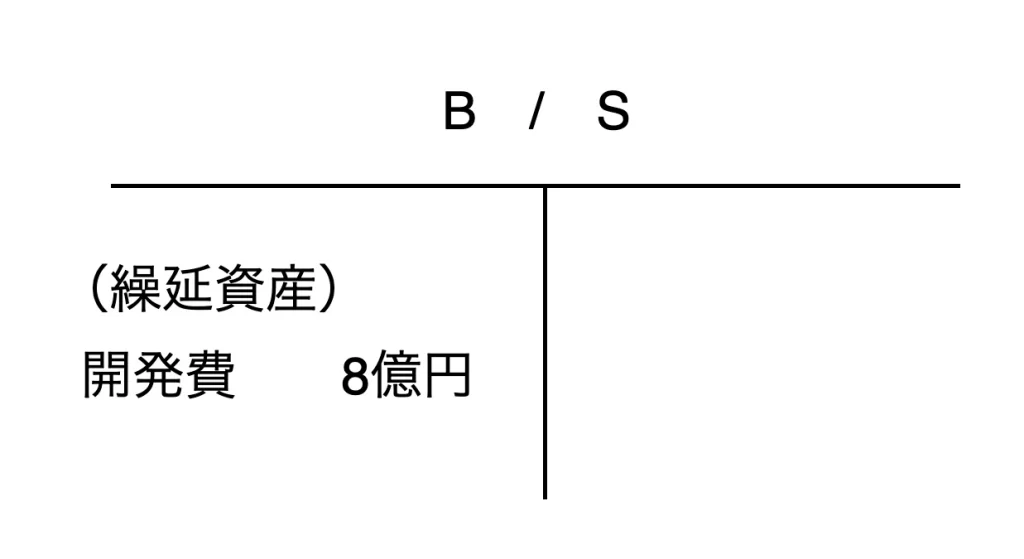

しかし、今度は償却されなかった開発費 8億円が貸借対照表に計上されました。(毎年2億円ずつ償却され5年後にはなくなります。)

この開発費 8億円に本当に資産価値があるでしょうか?

開発費の内容は、現地駐在員の給料、現地事務所の家賃、広告宣伝費など支払いをした経費ですので資産価値としては疑問があります。

なぜなら、何かの都合でわずか数年でこの市場から撤退するような事態になったら全く資産価値はなくなります。

法人税法では、このような開発費のような繰延資産は全額費用(法人税法では「損金」といいます)に落とすことが出来ます。会社が儲かっていれば、節税のために費用(損金)に落とす筈ですから、逆にいいますと、開発費を落とせなかったというのが実状です。

モデル会社の損益計算書を見ると今期の経常利益はわずかに20百万円で前期に比較しますと半額以下に落ち込んでいます。さらに開発費の10百万円を費用(損金)に落としますと経常利益はますます落ち込んでしまいますので費用に落としたくても落とせなかったというのが現実ではないでしょうか?

会社の決算書に開発費などの繰延資産が計上されていたら、繰延資産は会社法上認められておりますので「粉飾決算」とはいいませんが、それは「甘い決算」といえるでしょう。

もし、繰延資産を費用に落としたら経常利益がどうなるか必ずチェッックして下さい。

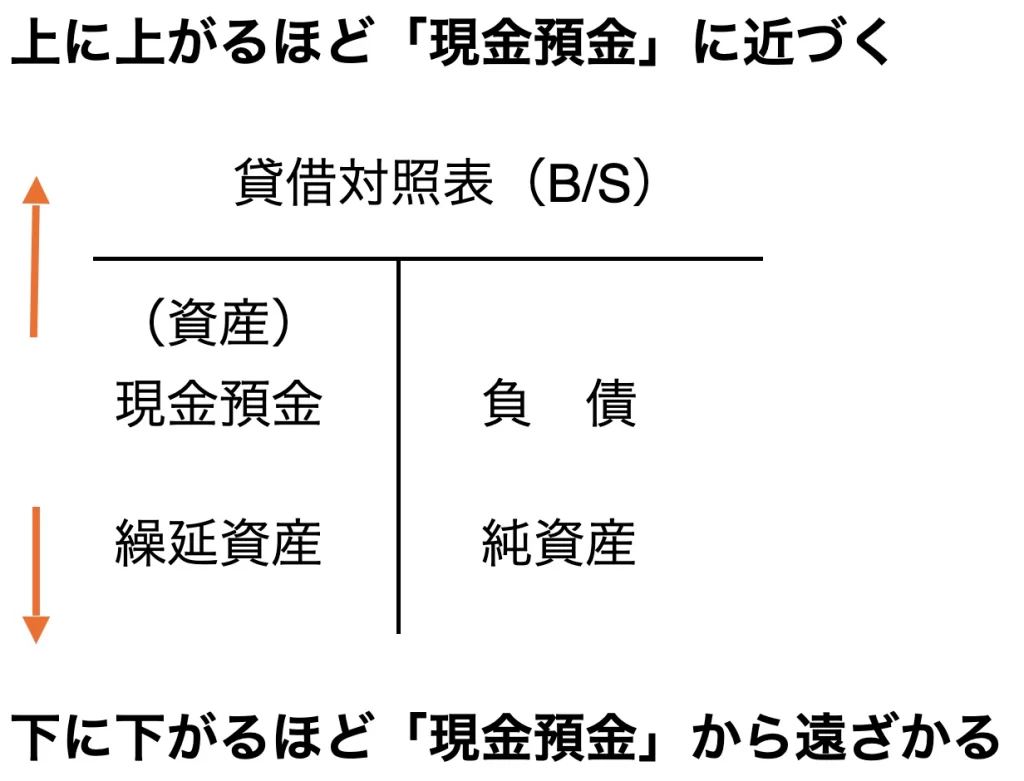

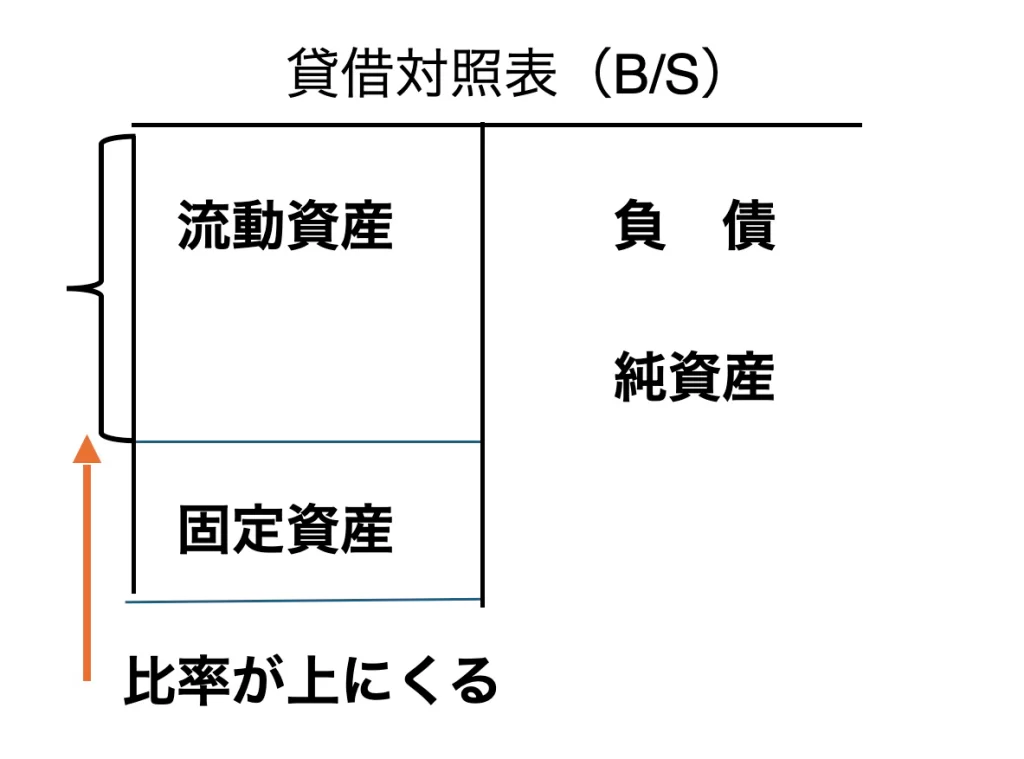

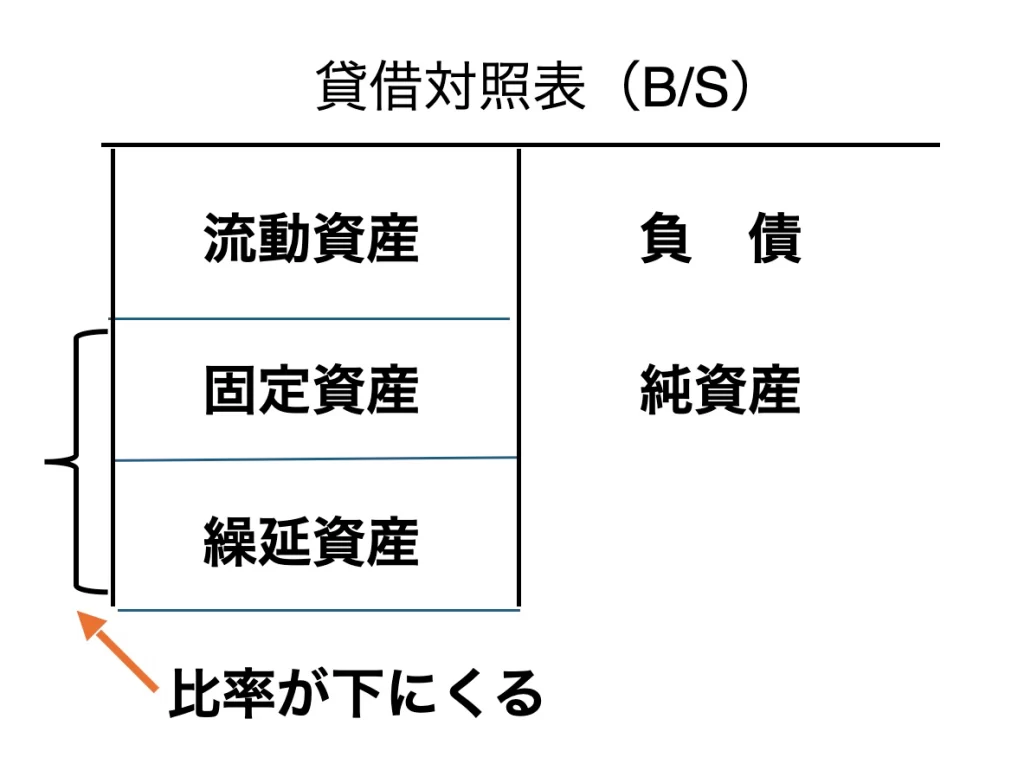

ここまで資産の内容を説明してまいりましたが、貸借対照表の「資産の部」の一番最初は「現金預金」です。そして、一番最後が繰延資産です。すなわち、貸借対照表の「資産の部」は上に行くほど現金預金に近くなります。

貸借対照表を読む際、確認していただきたいのは「資産の部」の上の方に金額の多い会社は財務内容の良い会社です。逆に下の方に金額の多い会社は財務内容が厳しい会社といえます。(学習のポイントを参考にしてください)。

会社法は,創立時の設立登記費用等を創立費として繰延資産とするなど,次の費用を繰延資産として列挙しています。その償却期間については会社法では下記の期間で費用化していきますが、法人税法はいつでもいくらでも償却(費用化)してもよいという自由償却なので、その年で全額費用とすることも出来ますし、何年かで費用化してもかまいません。(ただし、最長は会社法の償却期間になります。)

(第4回はこちら)

-300x169.webp)

-300x169.webp)

今こそ再認識!0D-資金繰りとキャッシュフロー-のコピー-300x169.webp)