執筆者:

麻布ブレインズ・スクール 代表

松田会計事務所 代表 税理士 松田 修

(第1回はこちら)

まず始めに損益計算書(P/L)から解説します。「損益計算書は会社の利益を計算しているもの」になります。(会計用語では、企業の「経営成績」を明らかにしている。と表現しています。)

簡単にいえば、会社は今、いくら儲かっているのか、または、損しているのかが損益計算書から読取れるのです。

さらに、その利益は、1年間にいくら売上があって、売上原価がいくらで、人件費や金利などの経費をいくら支払った結果出てきたか、というところまで、しっかり明示されております。

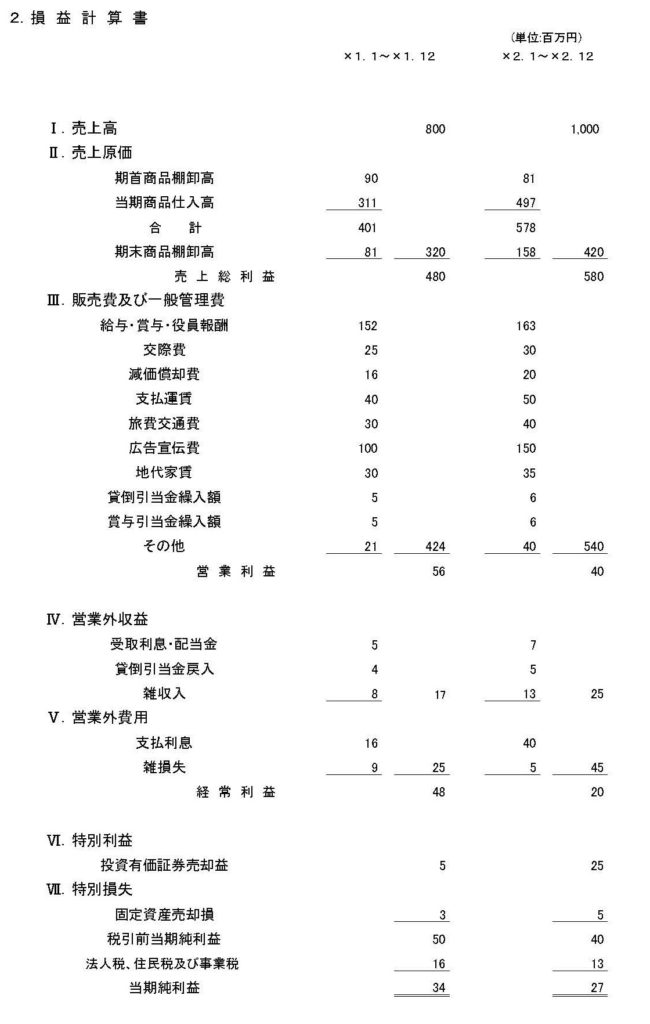

モデル会社の損益計算書(P/L)を記載しましたのでこちらで解説していきたいと思います。

モデル会社「損益計算書(P/L)」を見てください。まず一番上には「売上高」がきます。×2. 1~×2. 12期(以下「当期」といいます)売上は1,000百万円(10億円)であったことが決算書から読み取れます。

次の区分が「売上原価」です。売上原価は次の3つから構成されています。

| ①期首棚卸高 | 期首、すなわち、この会社の場合には1月1日の営業を開始する直前にあった商品の金額です。 |

|---|---|

| ②当期商品仕入高 | 当期中、1月から12月までの1年間に仕入れた商品の合計額です。 |

| ③期末棚卸高 | 期末決算日の営業終了後に在庫の商品をカウントします。(これを「棚卸し」といいます。) |

「売上原価」は、期首棚卸高+当期商品仕入高-期末棚卸高 で計算されます。

(当期売上原価 81百万円+497百万円-158百万円=420百万円)

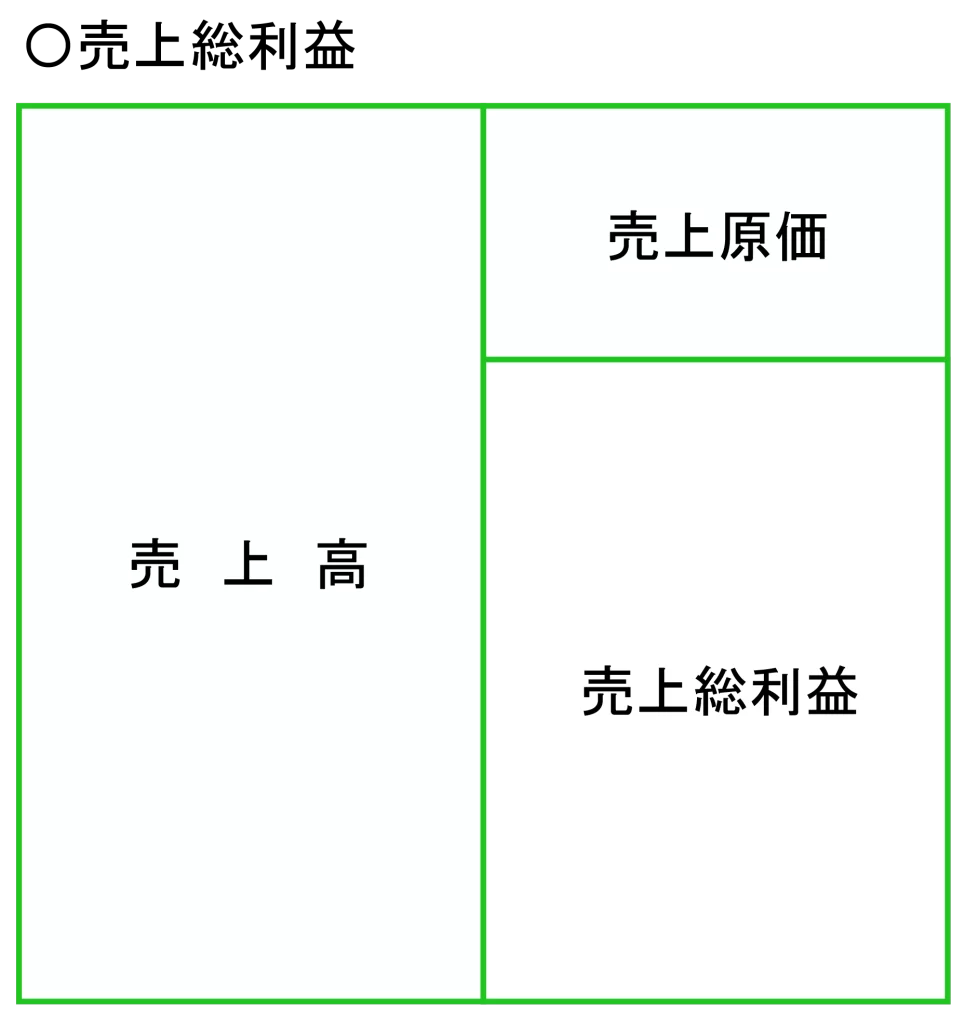

「売上原価」の下には「売上総利益」があります。「売上総利益」は、売上高-売上原価 で計算されます。

(売上総利益 1,000百万円-420百万円=580百万円)

「売上総利益」は一般的に「粗利(あらり)」といわれています。よくこの商品は、粗利がとれる、とか、粗利がとれない、という表現をします。

決算書では、この「粗利」という言葉は使われず「売上総利益」という言葉で表示されます。

損益計算書(P/L)では、会社の利益を計算していますか、利益の計算は必ず期間の明示が必要です。すなわち、ある会社で1千万の利益が出ましたと言っても、それが1日の利益なのか、一週間の利益なのか、1ヶ月の利益なのかはわからないからです。

このように会社の利益を計算する期間のことを事業年度といいます。

モデル会社の事業年度は毎年1月1日から12月31日までです。そして、事業年度の初日のことを期首、事業年度の末日のことを期末又は決算日といいます。モデル株式会社では、期首が1月1日、期末(決算日)が12月31日になります。

売上総利益の下には、「販売費及び一般管理費」が入ります。「販売費及び一般管理費」とは、一般に費用、経費といわれるものです。給料、賞与などの人件費、広告宣伝費、お店や事務所などの支払家賃、通信費、消耗品費、交際費、支払運賃など色々な勘定科目で表わされます。決算書はモデル会社なので販売費及び一般管理費の数を少なくしていますが、一般的な会社の決算書では、損益計算書の「販売費及び一般管理費」は合計額で記載し、別のページで「販売費及び一般管理費の内訳明細書」を作成しています。

会社の費用、経費の内訳は、この「販売費及び一般管理費の内訳明細書」を見ると一目瞭然です。

なお、この販売費及び一般管理費は「販売管理費」と省略されることもあります。

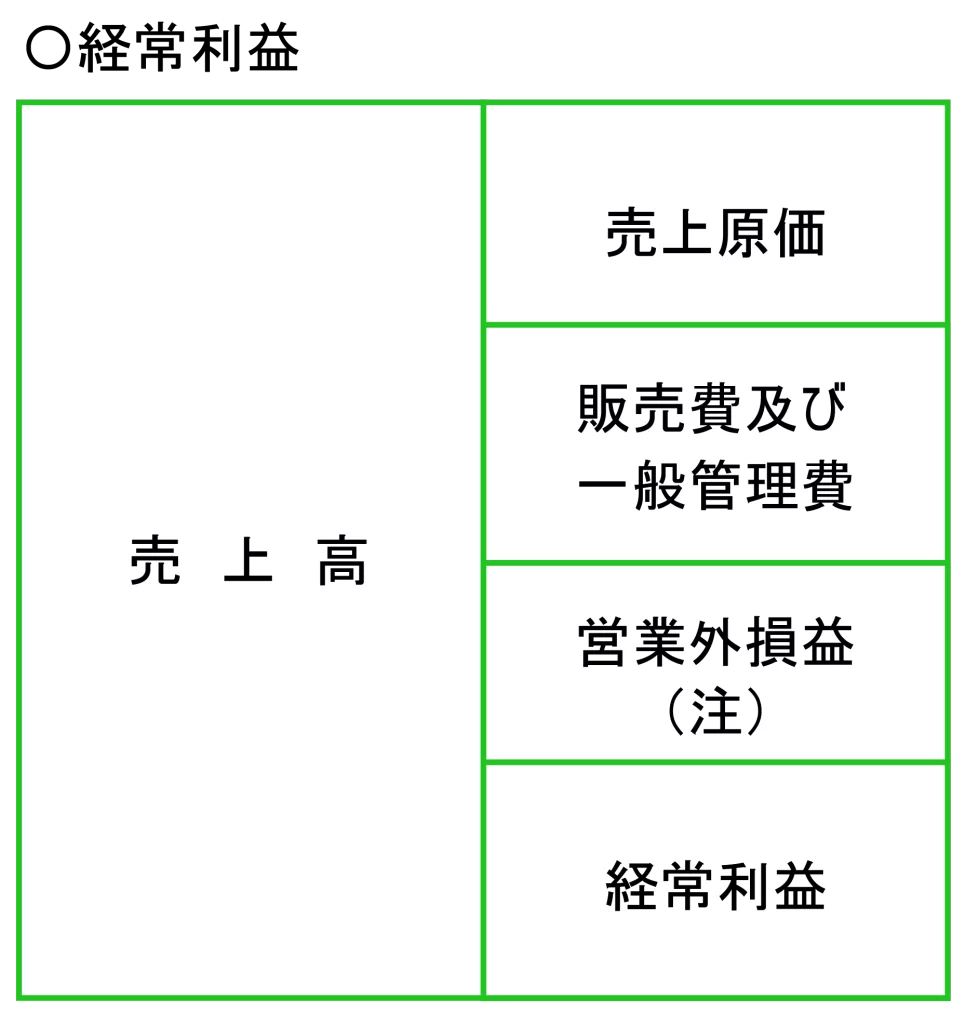

「販売費及び一般管理費」の下に、「営業利益」があります。この「営業利益」は、売上総利益 - 販売費及び一般管理費 で計算されます。

(営業利益 580百万円 - 540百万円 = 40百万円)

この「営業利益」を本業の利益と呼んでいます。(新聞の経済欄に「どこどこの会社の本業の儲けを示す営業利益が当期は○○百円出ています。」いう表現がよく使われます。)

本業の利益という意味は、売上から売上原価、諸経費(販売費及び一般管理費)を引いた金額でこの段階では、金融機関などに対する支払金利といった「財務活動」が含まれていない利益という意味です。

この「営業利益」が多く出ている会社が本業で儲かっている、といえます。

逆に、この「営業利益」が少ない会社は本業で儲かっていないといえます。まして、この営業利益がマイナスの場合(この場合は「営業損失」といいます。)には、本業で赤字が出ていますので、売上げの増加、売上原価の引き下げ、または、経費削減で販売費および一般管理費を引き下げるなどの対策を早急に打たなければ会社の存在そのものが危なくなります。

営業利益の下には、「営業外収益」と「営業外費用」があります。これらの主なものとしては、「受取利息・配当金」と「支払利息・手形売却損(手形の割引料)」があります。会社の財務活動といえる財務収益、財務費用が大部分を占めます。特に中小企業では、「支払利息・手形売却損(手形の割引料)」が高いウエートを占める会社も多くあります。

そして、先ほどの「営業利益」に営業外収益をプラスし、営業外費用をマイナスしたものが「経常利益」になります。

「経常利益」というのは、会社の本業の営業活動、そして、財務活動を含んだ、文字通り、会社の経常的な活動に基づく利益、を意味し、会社の実力が現れる利益、といわれております。銀行など金融機関や株主などの利害関係者もこの「経常利益」を注目しております。

また、新聞の経済欄に「どこどこの会社の実力を示す経常利益が当期は○○百円出ています。」いう表現がよく使われます。

それでは、モデル会社の「経常利益」を計算してみましょう

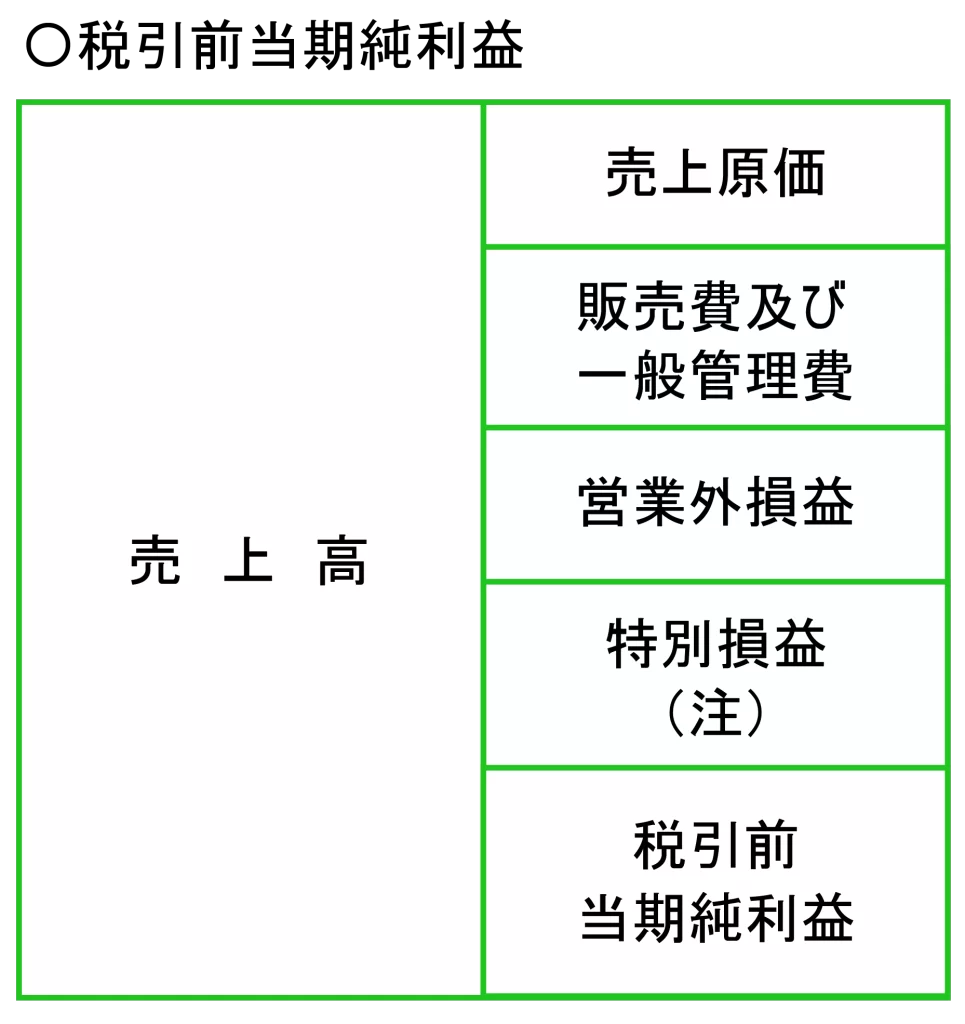

経常利益の下には、「特別利益」と「特別損失」があります。これは読んで字のごとく、特別な利益、特別な損失が入ります。たとえば、本社や工場の土地を売却した利益、投資有価証券の売却益、リストラで多額の早期退職金を支払った場合、子会社の整理損や多額の不良債権を償却した損失など、臨時的発生する利益、損失になります。

「経常利益」に特別利益をプラスし、特別損失をマイナスしたのが「税引前当期利益」です。「ぜいびきまえ・とうき・りえき」と読み税金を差し引く前の利益です。

それでは、モデル会社の「税引前当期利益」を計算してみましょう

会社が利益をあげますと、法人税・住民税・事業税が課税されます。現在3つの税金を合わせた税率(利益に対して何%の税金を払うか、という率)」は、約31%です。つまり、1億円の利益がありますと、税金は約3千1百万円です。

この税金を「税引前当期利益」の下に「法人税、住民税及び事業税」として表示してます。

「税引前当期利益」から「法人税、住民税及び事業税」を引いた金額が「当期純利益」です。税金を差し引いた後の利益ですので「税引後当期利益」とも呼びます。

それでは、モデル会社の「当期純利益」を計算してみましょう。

モデル株式会社「当期純利益」を見ますと、×1. 1~×1. 12期(以下「前期」といいます)が34百万円、当期は27百万円と「経常利益」ほど落ち込んでいません。(経常利益は、前期48百万、当期20百万です)

その理由は、「特別利益」にあります。当期には「投資有価証券売却益 25百万」が計上されているかです。すなわち、この会社では経常利益の落ち込みを、含みのある投資有価証券を売却して穴埋めしています。

逆に、経常利益は出ているのに、特別損失で多額の子会社整理損や不良債権の償却をしているため「当期純損失」になっている場合もあります。

このように、当期純利益、当期純損失で会社の状態を判断すると誤る場合もありますので、必ず会社の実力である「経常利益」で判断してください。そして経常利益と当期純利益に多額の差があるときは、必ず特別利益、特別損失をチェックしてみてください。

西暦2000年に、(株)光通信の株価が最高高値24万1千円から1610円に急落しました。同年の決算報告書をみると「当期純利益」は約62億円を計上していました。ところが、「営業利益」を見ると▲113億円となっています。すなわち営業損失を113億円も計上していたわけです。当時はIT、ネットバブルの真最中で(株)光通信も未公開会社に多額の出資をしていました。それらの企業が上場し多額のキャピタルゲインを手にして当期利益を計上したわけですが、本業では儲かっていなかったわけです。含みのある有価証券は無限にはあるわけではないので、それらを売却し終わると最終的に赤字になるため可能性大きいため株価が急落したというわけです。

益計算書(P/L)には、以下の5つの利益があります。各利益の内容は次の通りです。

← 売上高から売上原価をマイナスした金額で一般的に「粗利(あらり)」といわれています。

益計算書(P/L)には、以下の5つの利益があります。各利益の内容は次の通りです。

← 売上総利益から販売費及び一般管理費をマイナスした金額で、「本業の儲け」を示します。

← 営業利益に営業外収益をプラス、営業外費用をマイナスした金額で、「会社の実力を示す利益」といわれます。

(注)営業外収益と営業外費用を通算した金額を「営業外損益」といいます。

← 経常利益に特別利益をプラス、特別損失をマイナスした金額で、税金を支払う前の利益です。

(注)特別利益と特別損失を通算した金額を「特別損益」といいます。

← 税引前当期純利益から法人税、住民税及び事業税をマイナスした金額で、「税引後の当期純利益」になります。

(第3回はこちら)

-300x169.webp)

-300x169.webp)

今こそ再認識!0D-資金繰りとキャッシュフロー-のコピー-300x169.webp)