執筆者:

麻布ブレインズ・スクール 代表

松田会計事務所 代表 税理士 松田 修

会社の決算書には貸借対照表と損益計算書があります。第1回は、この貸借対照表と損益計算書について解説していきます。

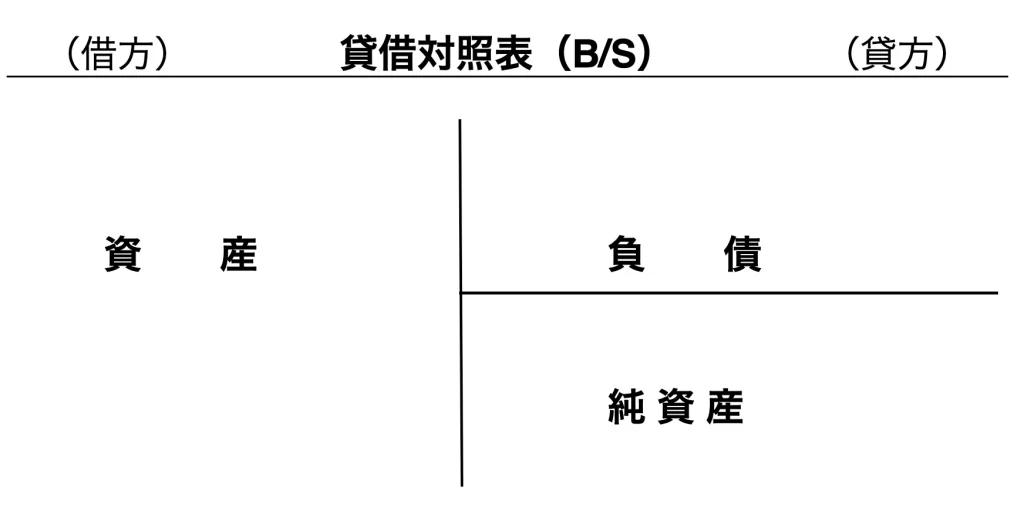

では、貸借対照表(B/S バランスシート)から見ていきましょう。貸借対照表(B/S)の左側(簿記では左側のことを「借方」と言います。)には「資産」が入ります。

「資産」は、現金預金、土地などの「プラスの財産」をいいます。日常会話でも「あの方は資産家だ」とか「たくさんの資産を所有している」といいますが、その場合の資産と同じ意味です。

貸借対照表(B/S)の右側(簿記では右側のことを「貸方」と言います。)には「負債」と「純資産」が入ります。

「負債」は借入金などの「マイナスの財産」を言います。日常会話でも「あの会社は負債が多い」とか「多額の負債を抱えている」といいますし、新聞・テレビなどでも「〇〇会社が自己破産し負債総額××億円です。」と報道されます。

貸借対照表(B/S)の右側(貸方)には、もう一つ「純資産」が入りますが、「純資産」についてはこの後事例を使って解説していきます。

| ① 資産 | 現金、預金、商品、土地などのプラスの財産をいいます。 |

|---|---|

| ② 負債 | 借入金、未払金などのマイナスの財産をいいます。 |

| ③ 純資産 | 資産から負債を差し引いた「正味の財産」をいいます。 |

貸借対照表(B/S)は、英語で「バランスシート」といいます。この場合の「バランス」とは「一致している(バランスしている)」という意味です。すなわち左側(借方)と右側(貸方)が一致(バランス)します。

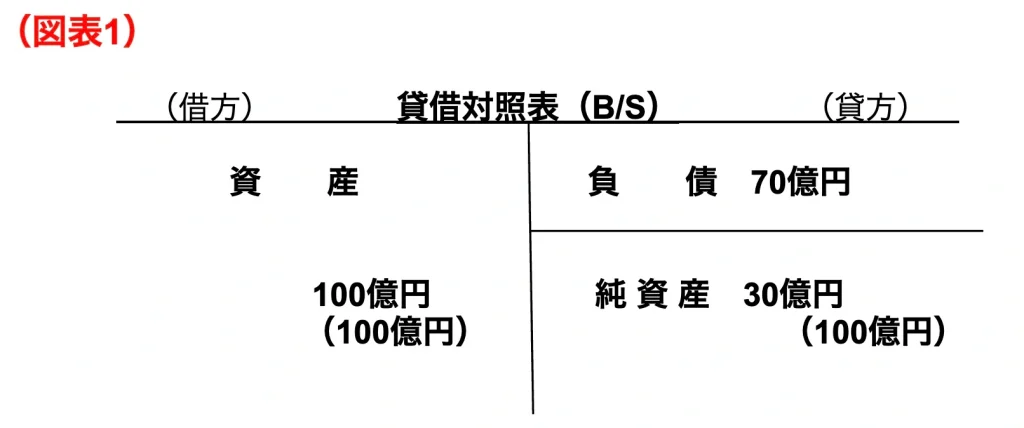

下記(図表1)の貸借対照表(B/S)を見てください。この会社の資産が100億円、負債が70億円としますと純資産は30億円となります。

先ほど、貸借対照表(B/S)は左側(借方)と右側(貸方)が一致(バランス)しますと解説しましたが、左側(借方)が100億円ですと必ず右側(貸方)も100億円となります。

算式で書きますと以下のようになります。

資産 100億円 = 負債 70億円 + 純資産 30億円 (合計 100億円)

また、会社の純資産は、資産から負債をマイナスして計算します。(図表1)の会社は資産が100億円、負債が70億円ですので純資産は30億円になります。

算式で書きますと以下のようになります。

資産 100億円 - 負債 70億円 = 純資産 30億円

先ほど解説しましたように「資産」はプラスの財産、「負債」はマイナスの財産ですので「資産」から「負債」を差し引いた金額は「純資産」になります。

言葉では、「正味財産」「純資産」「純財産」などと表現しますが、貸借対照表(B/S)では「純資産」という言葉で表しています。

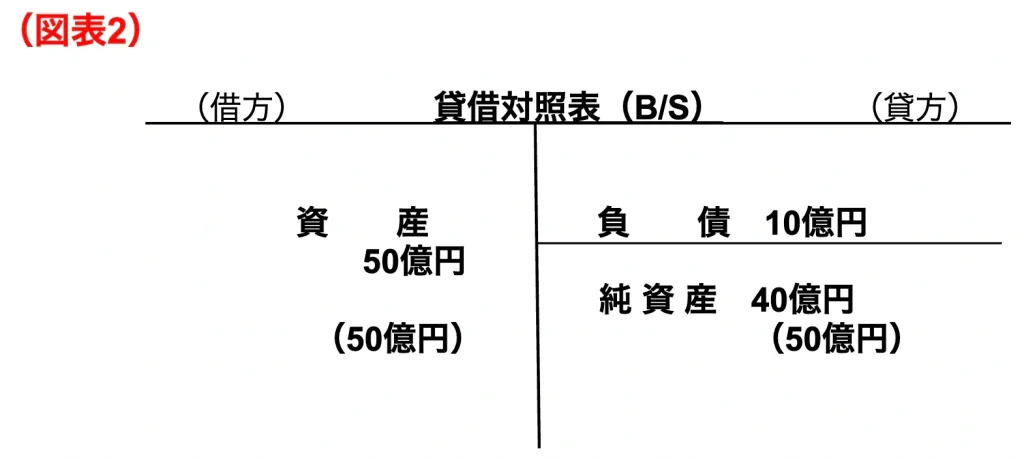

(図表2)の貸借対照表(B/S)を見てください。この会社の資産が50億円、負債が10億円で純資産は40億円の会社です。

では、(図表1)の会社と(図表2)の会社ではどちらが財務内容は良いでしょうか?

(図表1)の会社は資産が100億円、(図表2)の会社の資産は50億円ですが資産で会社の財務内容を比較してはいけません。

(図表1)の会社の資産は100億円ですが純資産は30億円です。それに対して(図表2)の会社は資産50億円ですが純資産は40億円あり、(図表1)の会社の純資産より10億円多く(図表2)の会社の財務内容のほうが良いといえます。

このように会社の財務内容を比較する場合には「純資産」の金額で判断してください。

「純資産」の金額が多い会社のほうが財務内容は良い会社といえます。

次に損益計算書(P/L プロフィット アンド ロス ステートメント)を見ていきましょう。損益計算書(P/L)は会社の利益を計算しています。

損益計算書(P/L)の右側(貸方)には「収益」が入ります。「収益」は売上げ、受取利息など会社の収入をいいます。

「収益」の一番代表的なものは会社の売上げになります。会社や商店で製品や商品を販売する。サービス業の会社はお客さんに各種のサービスを提供して売上げを得ますが、この売上げが「収益」の最も代表的なものになります。

損益計算書(P/L)の左側(借方)には「費用」が入ります。「費用」は給料、家賃、水道光熱費、広告宣伝費などの会社の経費をいいます。

| ① 収益 | 売上、受取利息などの「収入」をいいます。 |

|---|---|

| ② 負債 | 給料、家賃、広告宣伝費などの「経費」をいいます。 |

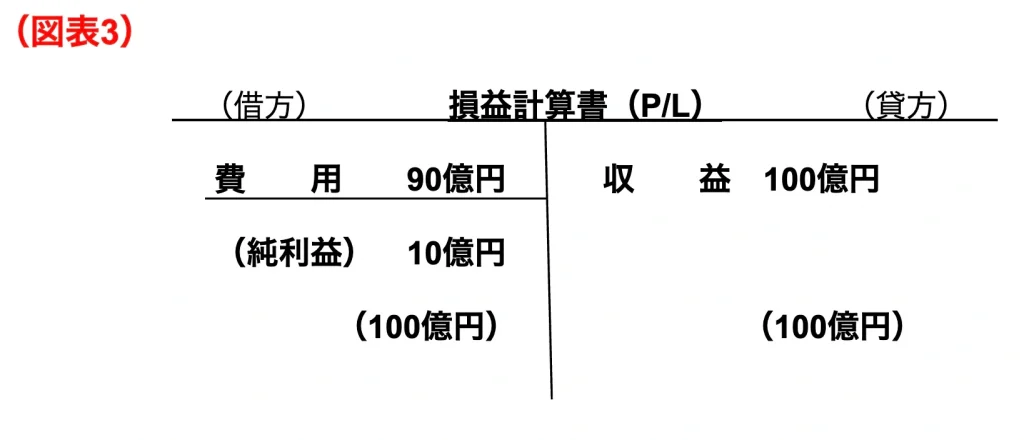

(図表3)の損益計算書(P/L)を見てください。この会社の売上げなどの収益が100億円、給料、広告宣伝費などの費用が90億円としますと純粋な利益である純利益は10億円と計算されます。

会社の純利益は収益から費用をマイナスして計算します。(図表3)の会社は収益が100億円、費用が90億円ですので純利益は10億円になります。

算式で書きますと以下のようになります。

収益 100億円 - 費用 90億円 = 純利益 10億円

(図表4)の損益計算書(P/L)を見てください。この会社の売上げなどの収益が100億円、給料、広告宣伝費などの費用が105億円かかっています。このように収益よりも費用が多いことを「赤字」といいます。

新聞やテレビなどで「〇〇会社が赤字になった」とか「〇〇会社の今期は赤字決算だ」などといいますが、簿記では「赤字」のことを「純損失」といいます。

ちなみに費用より収益が多い場合は簿記では純利益ですが、よく「黒字」とか「黒字決算」といいます。

(第2回はこちら)

-300x169.webp)

-300x169.webp)

今こそ再認識!0D-資金繰りとキャッシュフロー-のコピー-300x169.webp)